皆さんは、2022年3月4日に策定された『中小企業活性化パッケージ』というものをご存じでしょうか?

『中小企業活性化パッケージ』は、新型コロナウイルス感染症の感染拡大の影響が続く中、中小企業の事業継続とコロナ後を見据えた事業復活に向けた挑戦を支援することを目的として、経済産業省、金融庁、財務省が連携して策定したものです。

【参考】経済産業省HP

未だ新型コロナウイルス感染症の感染拡大の影響が続いているものの、コロナ後を見据えた収益力等改善のため、どのような施策が用意されているかを把握しておくことは重要です。

そこで、今回は『中小企業活性化パッケージ』の概要を説明いたします。

目次

大きく分けると…「資金繰り支援の継続」と「事業復活等の支援」

『中小企業活性化パッケージ』は、それ自体が一つの施策というよりは、“パッケージ”という名のとおり様々な施策が束となったものです。

大きく分けて、

(1)コロナ資金繰り支援の継続

(2)中小企業の収益力改善・事業再生・再チャレンジの総合的支援

の2つ施策集に分かれています。

このうち「(1)コロナ資金繰り支援の継続」は、既存の施策の延長で、目新しいものではありません。

一方、「(2)中小企業の収益力改善・事業再生・再チャレンジの総合的支援」は、新しい施策や既存施策の強化等が内容となっています。

コロナ資金繰り支援の継続

まず、「コロナ資金繰り支援の継続」は、①セーフティネット保証4号の期限延長、②政府系金融機関による実質無利子・無担保融資の継続等、③新型コロナ対策資本性劣後ローン(日本政策金融公庫)の継続の3つの施策からなります。

これらの施策については、元々実施されていた施策です。一部支援強化がありますが、基本的には支援機関の延長が主な変更点となります。

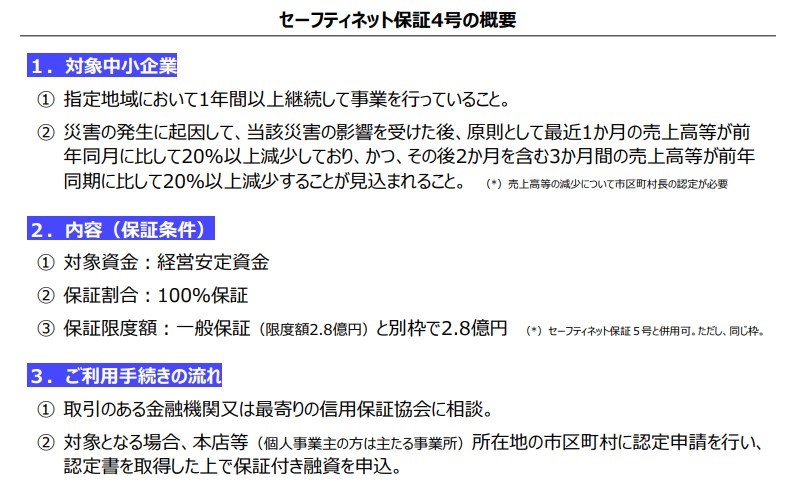

(1)セーフティネット保証4号の期限延長

【参考】セーフティネット保証制度(4号:突発的災害(自然災害等)) / 中小企業庁

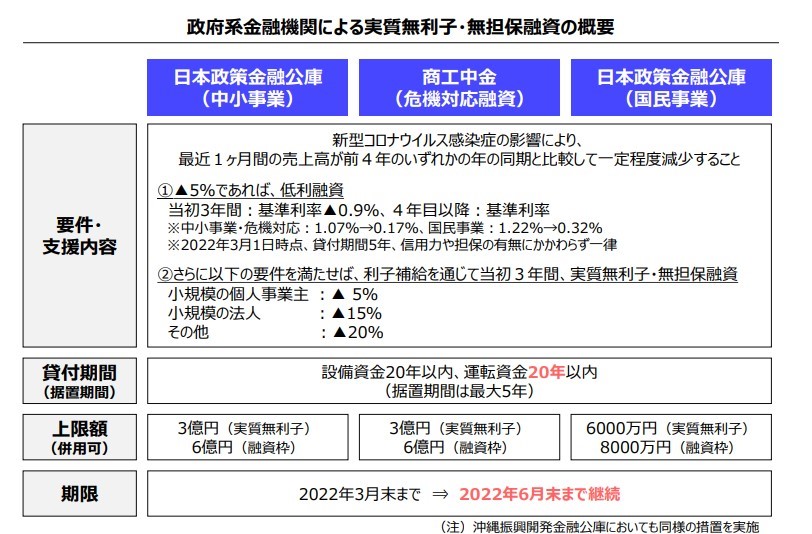

(2)政府系金融機関による実質無利子・無担保融資の継続等

「政府系金融機関による実質無利子・無担保融資の継続等」については、期間の延長に加えて貸付期間が20年に延長されるといった変更も行われています。

【参考】

・新型コロナウイルス感染症特別貸付 / 日本政策金融公庫

・新型コロナウイルス感染症に関する特別相談窓口 / 商工中金

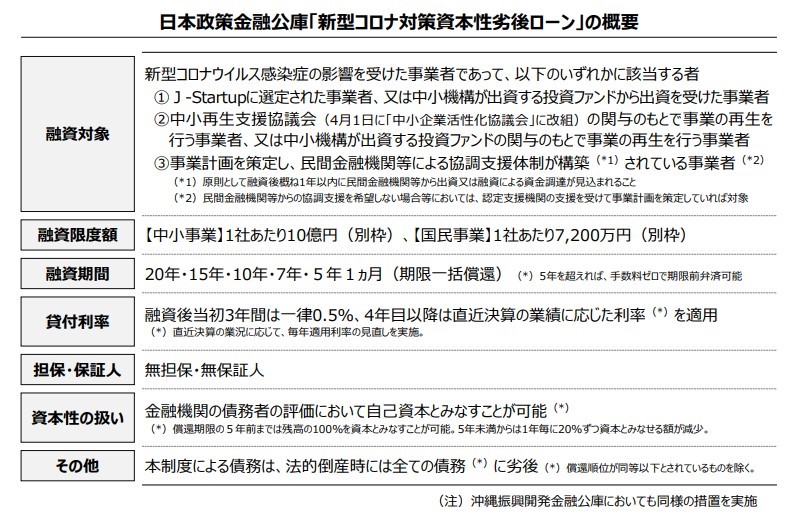

(3)新型コロナ対策資本性劣後ローン(日本政策金融公庫)の継続

【参考】新型コロナウイルス感染症対策挑戦支援資本強化特別貸付(新型コロナ対策資本性劣後ローン) / 日本政策金融公庫

収益力改善・事業再生・再チェンレジの総合的支援

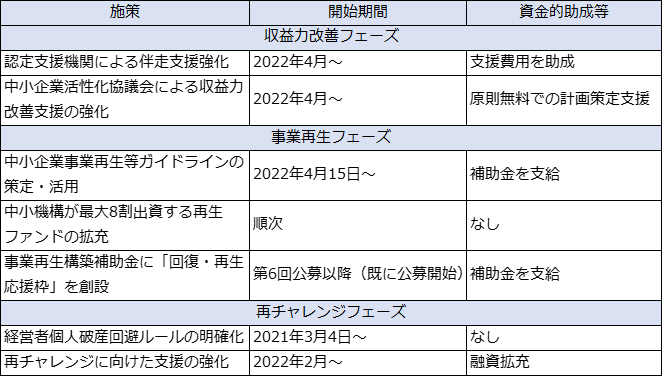

次に、「収益力改善・事業再生・再チェンレジの促進」のパッケージでは、中業企業のそれぞれのフェーズごとに施策が用意されています。

出典: 経営ノウハウの泉

収益力改善・事業再生・再チェンレジの総合的支援については、以下の中小企業庁HPもご覧ください。

収益力改善フェーズ

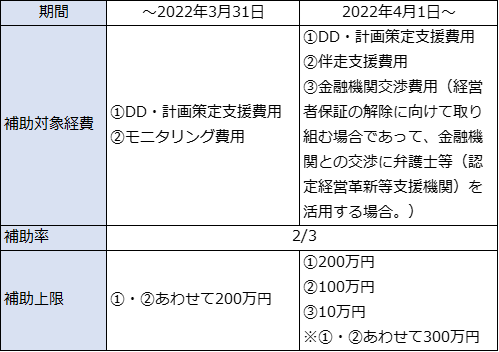

(1)認定支援機関による伴走支援強化

認定経営革新等支援機関による支援内容について、計画策定支援だけでなく、その後の計画実行までの伴走支援(フォローアップや助言等)がされることとなり、支援が強化されています。

また、経営者保証の解除に向けた取組みも支援され、伴走支援を実施した場合に限り、計画策定支援費用に対する支援を実施する運用へと変更さています。

出典: 経営ノウハウの泉

※DD(デュー・デリジェンス)・・・M&Aを実施するにあたって、買手企業が売手企業に対して、財務や法務の状況について詳細に調査すること。(引用:中小企業庁)

※経営者保証・・・中小企業が金融機関から融資を受ける際、経営者個人が会社の連帯保証人となること(保証債務を負うこと)。企業が倒産して融資の返済ができなくなった場合は、経営者個人が企業に代わって返済することを求められる(保証債務の履行を求められる)。(引用:中小企業庁)

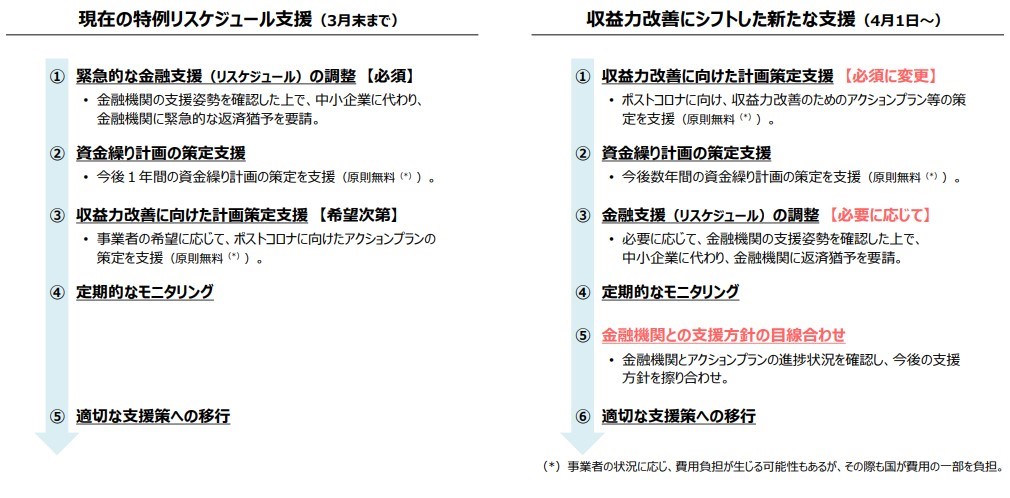

(2)「中小企業活性化協議会」による収益力改善支援の強化

現在も「中小企業活性化協議会」(「中小企業再生支援協議会」を改組)が緊急的に実施しているコロナ禍での特例リスケを、緊急的な金融支援から、収益力改善にシフトした新たな支援に構築されました。

ポイントは、これまで必須ではなかった収益力改善に向けた計画策定支援が必須となったことであり、金融支援(リスケ)は“必要であれば”実施するということになっています。

リスケありきの支援ではなく、将来の収益力改善の道筋をつけることを重視したものとなったといえます。

【参考】収益力改善支援 / 中小企業庁

※特例リスケ・・・新型コロナ特例リスケジュールの通称。既存の借入に最大1年間返済猶予を行う特例支援。詳細はこちら。(引用:中小企業庁)

事業再生フェーズ

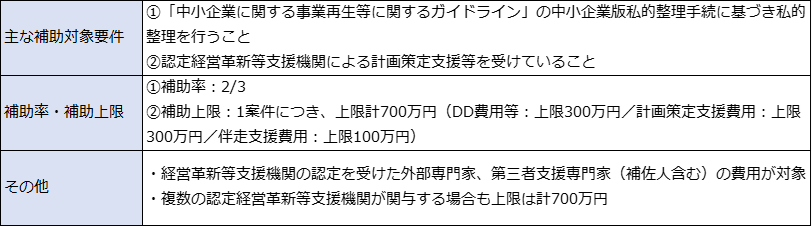

(1)中小企業の事業再生等に関するガイドラインの策定・活用

コロナ禍で増大する債務に苦しむ中小企業の円滑な事業再生等を支援するため、『中小企業の事業再生等に関するガイドライン』が策定されました(2022年4月15日から適用開始)。

ガイドラインでは、関係者の事業再生に関する基本的な考え方や、中小企業版私的整理手続が整理されており、このガイドラインに基づく私的整理を行う場合に、補助金を受けることが可能です。

その概要は以下のとおりです。

出典: 経営ノウハウの泉

(2)中小企業再生ファンドの拡充

債務超過に陥った企業の既往債務の買取、ハンズオン支援等の再生支援を実施するため、地域金融機関等とともに(独)中小企業基盤整備機構(中小機構)が出資して組成されるファンドとして、『中小企業再生ファンド』というものがあります。

『中小企業再生ファンド』の支援を拡充するため、コロナ禍で行った中小機構の最大出資比率の引き上げ(50%→80%)に加え、補正予算(300億円)も活用し、 宿泊業、飲食業等のコロナの影響が大きい業種を重点的に支援する体制が整えられています。

【参考】ファンド出資 / 中小機構

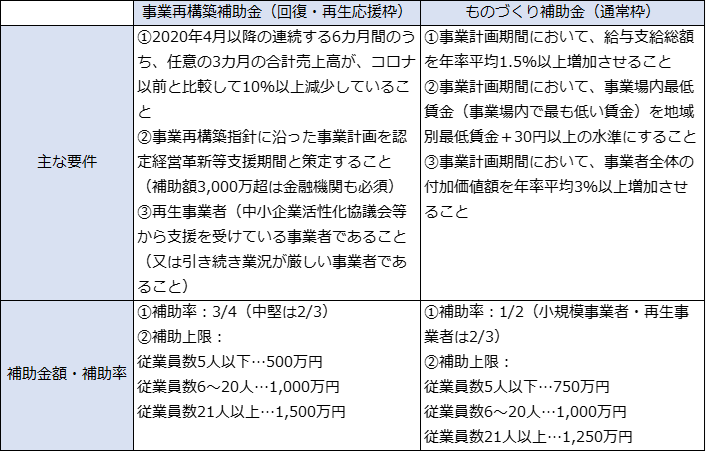

(3)再生事業者の収益力改善支援の拡充

事業再生に取り組む事業者の収益力改善を促すため、事業再構築補助金において、通常枠よりも補助率を引き上げた「回復・再生応援枠」が創設されました。さらに、ものづくり補助金においても、再生事業者の補助率引き上げが行われます。

出典: 経営ノウハウの泉

【参考】

・事業再構築補助金 / 中小企業庁

・ものづくり補助金総合サイト / 全国中小企業団体中央会

再チャレンジフェーズ

(1)個人破産回避に向けたルールの明確化

経営者の個人保証との関係では、これまでも『経営者保証ガイドライン』に基づいて運用がなされてきましたが、これは再生を前提としたものであり、廃業時には個人保証を行う経営者が破産することが多く、事業再生の決断を阻害する要因とされていました。

そこで、廃業時に焦点をあてたものとして、『廃業時における「経営者保証ガイドライン」の基本的考え方』が公表されました。

これにより、“再生の成功”か“個人破産”の2択ではなく、“会社は破産するが個人は破産しない”という選択肢が容易することで、経営者が再チャレンジしやすい環境が整備されました。

(2)再チャレンジ支援の拡充

経営者の再チャレンジに向け、中小機構の人材支援事業が廃業後の経営者まで拡大されました。また、中小機構において、廃業後の再チャレンジに向けた専門家支援も展開されます。

さらに、日本政策金融公庫の融資において、創業に再挑戦する方への支援措置(廃業歴等のある方が新たに事業を始める場合等の設備資金、運転資金)を拡充しています(運転資金の返済期間を「7年以内」から「15年以内」へと延長)。

【参考】新規開業資金(再挑戦支援関連)/再挑戦支援資金 / 日本政策金融公庫

支援の窓口を「中小企業活性化協議会」に一元化

現在、全国47都道府県に設置されている中小企業再生支援協議会を関連機関(経営改善支援センター)と統合し、収益力改善・事業再生・再チャレンジを一元的に支援する組織として『中小企業活性化協議会』が設置されました。

中小企業支援策は様々あり、どこに相談すればよいか迷うことがありますが、まずはこの中小企業活性化協議会議に相談してみるとよいでしょう。

コロナ後を見据えたチャレンジに備えましょう

冒頭述べたとおり、『中小企業活性化パッケージ』はコロナ後のチャレンジを支えるために策定されたものです。

これらの施策を活用しながら、コロナ後の積極的なチャレンジに備えておきましょう。

【参考】「中小企業活性化パッケージ(関連施策集)」(2022年3月) / 経済産業省・金融庁・財務省

【こちらの記事も】社労士が教える!「事業再構築補助金」申請書づくりのコツ・書き方のポイント

*tiquitaca / PIXTA(ピクスタ)