企業経営をしている中では、いつも順風満帆にいくとは限りません。ある日突然、資金繰りがたち行かなくなる、そんな事態に見舞われたら、あなたはどうしますか?

本シリーズ【中小企業・資金繰り110番】では、筆者が実際に体験した事例を元に、資金繰りに関する経営危機において役立つ知識と方法を毎回説明していきます。第1回はこちら!

第2回は、資金繰りと財務内容の改善を図ることができる、「セールアンドリースバック」の利点と注意点についてご紹介します。今回は設備投資の回収が見込みどおりにいかなかった場合の、運転資金不足のリカバー方法としての利用法をご紹介します。

【事例】設備投資が裏目に出て運転資金不足に

金属加工業を営む株式会社P社は、創業時に購入した機械を使用して製品を生産していましたが、機械が老朽化していることから、生産効率の向上と製品品質の向上を目的として、数年前に最新機械を導入しました。

P社の代表取締役であるS氏は、最新機械が9,000万円と高額であったため、購入資金を銀行借り入れにより調達しました。近年の低金利の市況を受けて、金利負担は重くはないものの、元本返済が多額となっています。

融資の際に作成した事業計画では、増産・増収を見込んでいたこともあり、資金繰り計画に問題はありませんでした。最新機械の導入により、生産効率が向上し利益が増加する見込みでしたが、海外からの安価な代替製品が輸入されるようになり、売上及び利益が思うように伸びていきません。S氏は、借入金を返済していくことができるのか不安になってきました。

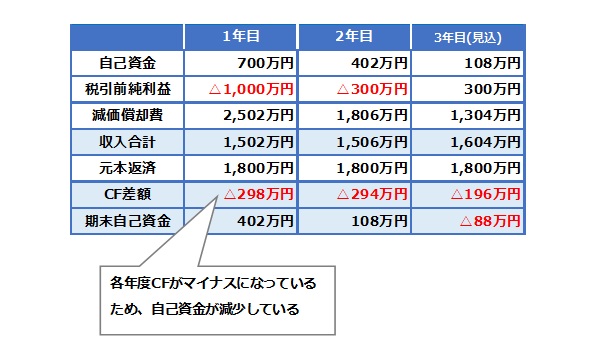

借入金の返済期間は機械の耐用年数9年より短い5年であったため、年間1,800万円の元本返済が必要です。下図は、機械導入以降の簡易キャッシュフローを示しています。なお、キャッシュフローは、税引前純利益に減価償却費を加えた収入から、借入金返済の支出を控除して算定しています。

定率法により減価償却費を算定しているため、減価償却費は初年度が最も大きく、年々金額が減少しています。1年目2年目は、減価償却費が多額になっていることから、赤字計上となっていますが、3年目には黒字転換しています。

出典: 経営ノウハウの泉

税引前純利益は増加傾向にあるものの、各年度のキャッシュフローはマイナスになっているため、自己資金が減少してきました。3期目に入り、資金繰りが悪化してきたため、S氏は資金繰り改善方法を検討しています。

S氏はこの資金難を乗り切るために、2つの方法を思いつきました。これらを実施した場合、それぞれどのような結果となるでしょうか。筆者の経験をもとに、仮定してみます。

【資金調達法1】銀行に運転資金を融資してもらう

S氏は、資金繰り改善のため、銀行に融資を申し込むことにしました。銀行の担当者に直近の決算書と税務申告書を提出し、借入金額と条件を相談すると、機械購入時の借入が多く、借入過多の状況であることを指摘されました。

借入金返済の滞納がないため、融資には応じてくれるとのことでしたが、想定金額より低く、金利条件も既存借入より悪化しました。

借入を受けることで資金ショートは避けることができましたが、銀行借入が増加しています。今回の融資では条件が悪化しており、今後の追加借り入れは厳しい状況になることが予想されます。そのため、収益性を向上させて財務内容を改善することが必要となります。

【資金調達法2】機械を対象としたセールアンドリースバック取引で資金調達する

S氏は、資金繰り改善のため、資産を売却することを検討しました。土地は賃貸であり、建物は老朽化していたため売却が難しく、工場に導入した最新機械であれば、資産価値があると考えました。しかし、機械は稼働しており、生産のためには使い続けなければなりません。

何か良い方法がないかと探していると、セールアンドリースバックという方法があることを知りました。「セールアンドリースバック」とは、資産をリース会社に売却し、そのリース会社から売却した資産を借りることで使い続けられる、という手法です。不動産では最近よく見られますが、クルマや機械でも対象になることがあります。

さっそくS氏はリース会社に相談しました。リース会社は機械の資産価値を評価して、取引を進めてくれることとなりました。機械をリース会社に売却し、売却した機械をリース契約で借ります。売却額は帳簿価額より低くなりましたが、売却金を入手することで、資金繰りを改善できました。しかも、売却した機械を引き続き使用することができるのです。

事例の背景

2つの方法はどちらも結果的に資金不足を解消することができます。①は銀行借入を利用する方法であり、②では保有資産を売却する方法となっています。

①は、銀行から資金を借り入れているため、借入金が増加しています。会社の売上規模や純資産規模に比して借入金が多額となる場合、借入金の返済により資金繰りが再び厳しくなる可能性があります。

また、通常、銀行の融資は、会社全体での返済能力が審査対象となるため、借入過多の状況では銀行からの調達が制限されることも予想されます。

②は、機械を売却して資金を調達しているため、借入金は増加しないのですが、リース契約によりリース資産とリース負債を計上することになります。負債額が増加する点では①と同様ですが、資産の売却によって得た資金のうち、余剰となる分を既存借入金の返済に充てることにより負債の圧縮が可能です。

また、銀行からの融資とは異なり、対象資産の評価額で売却することになるため、銀行の与信枠が足りない場合においても調達できる可能性があります。

セールアンドリースバック取引とは

やや繰り返しになりますが、セールアンドリースバック取引とは、会社が有する資産をリース会社に売却するとともに、その資産をリース契約により借り受ける取引です。資産の売却と同時にリース契約を締結するため、継続して資産を利用することができます。

利用している資産であっても売却して現金化できるというメリットがあります。また、主に資産の評価額を審査の対象とするため、自社の信用力に自信がなく銀行への借り入れに不安がある場合などに有用となります。売却資産の種類は、リース会社によって異なりますが、土地や建物の他、自動車や工業機械などさまざまな資産が対象となります。

このように便利な資金調達手段ではありますが、資産売却額が時価よりも割安になること及びリース料が相場より割高になることなどのデメリットがあることに留意してください。

資金繰りのポイント

自社の規模や業種、経営状況、財務内容、調達時期などに応じて、最適な資金調達方法を選択することが重要です。

銀行借入のみではなく多様な資金調達方法を検討し、経営計画や資金計画に則した調達方法を選ぶことにより、資金繰りの改善だけでなく自社の成長に繋げることも可能となります。

経営において資金繰りは重要な課題であり、様々な種類の資金調達方法を知っておくことで、急な資金需要にも対応でき安定的な経営を行うことが可能となります。

*Rawpixel / PIXTA(ピクスタ)

無料Excelテンプレートはこちら