2021年3月から、事業再構築補助金がスタートしました。コロナ禍における経済環境の変化に対応するため、新しい商品やマーケットの開拓に取り組む中小企業を支援しようという大型の補助金です。

この補助金の目玉は、補助額の上限が6,000万円(通常枠の場合)と多額なだけでなく、建物の改修費や撤去費、システム構築費など事業資産への投資が補助対象となる点にあります。新型コロナウイルス感染症の影響を受けて、キャッシュフローが悪化している会社も、思い切った投資ができるのが魅力です。

もらった補助金に税金はかかるか?

しかし、ここでひとつ問題があります。それは、補助金にも法人税(所得税)は課税されるということです。なぜなら、法人税法22条に、「資本取引以外すべての収益は、益金の額に算入する」と規定されているからです。

一方で、補助金を使って取得した資産は、取得した年度に全額を費用計上できるわけではありません。使用可能期間が1年以上でかつ取得価額が10万円以上の資産は、資産の種類ごとに国が定めた期間にわたる、少しずつしか損金として認められないのです。

すると会社のキャッシュフローは、どういうことになるでしょうか。具体例を用いて、考えてみましょう。

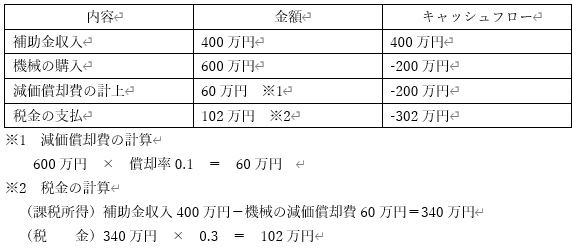

(例)機械の取得費600万円に対して、事業再構築補助金400万円を受取った。

補助金の600万円に対して、30%の税金が課税される。取得した機械の耐用年数は10年とする。(分かりやすくするために定額法で計算。10年の償却率は、0.1)

出典: 経営ノウハウの泉

このように、せっかく補助金を受取っても、税金という名目で国に返還するとなると会社側には不満が残りますし、国としてもせっかくの補助金の効果が半減するのは本望ではありません。そこで登場するのが、“圧縮記帳”という制度です。

圧縮記帳の仕組みとメリット

圧縮記帳とは、補助金の取得にともなう収益(受贈益)が発生した場合に、その補助金で購入などした資産の取得価額を減額することで、圧縮損という経費を計上しようというものです。結果的に、補助金の受贈益と資産の圧縮損が相殺されるので、補助金を取得した年度の税金を軽減する効果があります。

圧縮記帳を行った場合の会計処理には、(1)直接減額処理と、(2)積立金方式の2種類があります。直接減額方式とは、資産の帳簿価額を損金経理により直接、減額する方法のことです。一方、積立金方式とは、帳簿価額は減額せず、確定決算または決算確定の日までに圧縮積立金を計上して、法人税の別表上で課税所得を減額する方法のことをいいます。

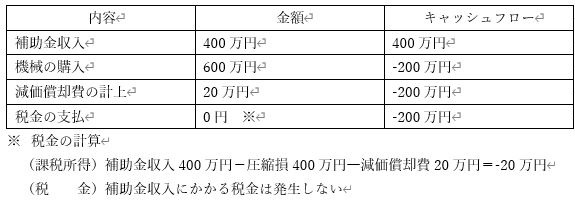

それでは、上記のケースで圧縮記帳を行った場合の仕訳を、直接減額方式で説明しましょう。

1:補助金の受取時

(借方)預金:400万円/(貸方)補助金受贈益:400万円

2:機械の購入時

(借方)機械装置:600万円/(貸方)預金:600万円

3:圧縮損の計上

(借方)機械装置圧縮損:400万円/(貸方)機械装置:400万円

4:減価償却費の計上

(借方)減価償却費:20万円※/(貸方)機械装置:20万円

※(機械取得費600万円-圧縮損400万円)×償却率0.1=20万円

これを、キャッシュフローで考えると次のようになります。

出典: 経営ノウハウの泉

このように圧縮記帳を使えば、補助金を受取った年度に、税金の支払によるキャッシュフローの目減りを、回避できることが分かります。

圧縮記帳で気をつけること

ところで圧縮記帳を行った場合の減価償却費は、行わなかった場合に比べて、機械の減価償却費が少なくなっていることに気がついたでしょうか。

これは圧縮損を計上することで、機械装置の帳簿価額が減少し、減額後の簿価をもとに減価償却費を計算しているからです。このように少ない減価償却費を計上するのは、2年目以後も同様です。機械装置の耐用年数は10年ですから、その期間は圧縮記帳を行わなかった場合と比べて、少ない費用が計上されることになり、その分だけ利益が大きくなり、結果として税金が多くなります。

つまり、圧縮記帳は決して税金の免除ではなく、課税の繰延にすぎないということを意味しています。初年度の税金は少なくなりますが、その後の減価償却期間を通じて少しずつ納税していくことで、時間をかけて受取った補助金の税金を払うことに代わりはありません。

もし耐用年数の途中で、取得した資産を売却すると、圧縮記帳をした場合の方が、売却益も大きくなるので、留意が必要です。

圧縮記帳の限度額と適用のための要件

事業再構築補助金やIT補助金など補助金の交付を受けて固定資産を取得した場合の限度額は、その取得にあてた国庫補助金の額となります。

圧縮記帳を行うかどうかは、会社が任意に決めることができますが、上記の会計処理をするだけでは、適用の要件を充たしません。圧縮記帳の適用を受けるためには、確定申告書に圧縮額の損金算入に関する明細書の添付が必要です。別表の添付もれや記載もれについて、「やむを得ない事情があると認められる場合は、この限りではない」という宥恕規定はありますが、単なる添付忘れは「やむを得ない事情」とは認められないので、気をつけましょう。

*nonpii / PIXTA(ピクスタ)