中小企業の経営者にとっていかに利益を出しお金を残していくかは最重要事項であり、節税につながる税制があれば積極的に活用したい方は多いのではないでしょうか。

しかし、毎年のように税制が改正され、自社が活用できる税制についてよくわからないという声もよく耳にします。

今回は、2021年税制改正の中でも、中小企業の経営者に知っていただきたい税制に絞って紹介していきます。

※最終更新(2021年8月)

デジタル化で変革を!「DX投資促進税制」の創設

聞きなれない方も多い”DX”はデジタルトランスフォーメーションの略。経済産業省が2018年にまとめた『デジタルトランスフォーメーションを推進するためのガイドライン』では、DXを次のように定義しています。

企業がビジネス環境の激しい変化に対応し、データとデジタル技術を活用して、顧客や社会のニーズを基に、製品やサービス、ビジネスモデルを変革するとともに、業務そのものや、組織、プロセス、企業文化・風土を変革し、競争上の優位性を確立すること

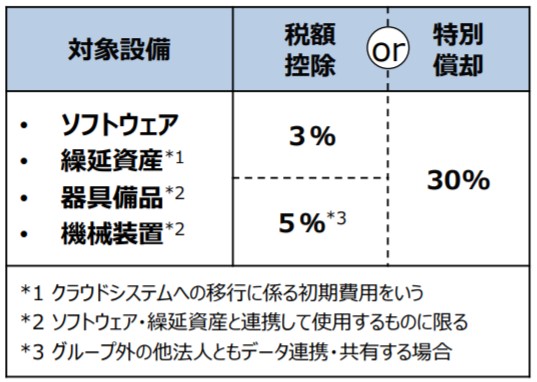

このような企業活動を促進するために『DX投資促進税制』が新設され、以下の税制措置が講じられます。

出典: 経済産業省

なお、投資額の下限は売上高の0.1%以上、上限は300億円に設定されています。

DX推進のためには、単にクラウドシステム導入に留まらず、それを活用したビジネスモデルの変革や業務改善へつなげていくことが重要です。

そのため、本税制を利用するには、“クラウド技術を活用しデータ連携や共有を行うこと”、“生産性向上が見込めること”などを同時に満たす計画を作成し承認を受けることが必要になります。

脱炭素の促進に!「カーボンニュートラルに向けた投資促進税制」の創設

第203回臨時国会の所信表明演説において、菅義偉内閣総理大臣は「2050年までに、温室効果ガスの排出を全体としてゼロにする、すなわち”2050年カーボンニュートラル”、脱炭素社会の実現を目指す」ことを宣言しました。

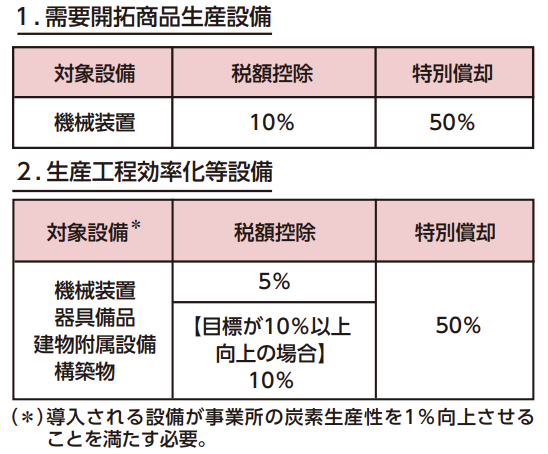

この実現には民間企業による脱炭素化投資の加速が不可欠であり、脱炭素を実現する投資を促進するために以下のような税制措置が講じられることになりました。

出典: 財務省

このように、脱炭素化を加速する製品を生産する設備(需要開拓商品生産設備)と、生産プロセスを大幅に省エネ化・脱炭素化するための最新設備(生産工程効率化等設備)が対象となります。

最新設備の導入をし、本税制を利用するためには、事業所等の単位で炭素排出1単位あたりの付加価値額の目標が、“3年以内に7%または10%以上向上”を満たす必要があります。

M&Aに!「中小企業の経営資源集約化に関する税制」の創設

M&Aによる経営資源の集約化によって、生産性向上等を目指す計画の認定を受けた企業に対して“設備投資減税”、“雇用確保を促す税制”、“準備金の積立”を認める税制が創設されました。

「設備投資減税」とは?

M&Aの効果を高める設備投資に対して、投資額の10%を税制控除または全額即時償却する制度です。

例えば、自社と買収企業の技術を組み合わせて新製品を製造するための設備投資などが挙げられます。

「雇用確保を促す税制」とは?

M&Aに伴う労働移転により、給与等の支給総額を対前年比で2.5%以上引き上げた場合に、給与等支給総額の増加額について25%の税額控除をする制度です。

「準備金の積立」とは?

M&A実施後に発生するリスク(簿外債務、偶発債務等)に備えるために準備金を積み立てた際に、損金算入を認める制度です。

中小企業のM&Aにおいては、例えば賞与引当金や時間外手当の未払いなどの簿外債務が発生するケースがあります。このようなリスクに備えるために、株式等の取得価額の70%以下を準備金として損金算入することができます。

準備金は、M&A実施後の措置期間終了後、原則として5年間で均等額を取り崩して益金算入することになります。

設備投資に活用!「中小企業設備投資税制」の延長等

中小企業設備投資税制のうち、中小企業経営強化税制と中小企業投資促進税制に対象の拡大や適用期間の延長などが行われています。

「中小企業経営強化税制」にM&Aの効果を高める設備が追加

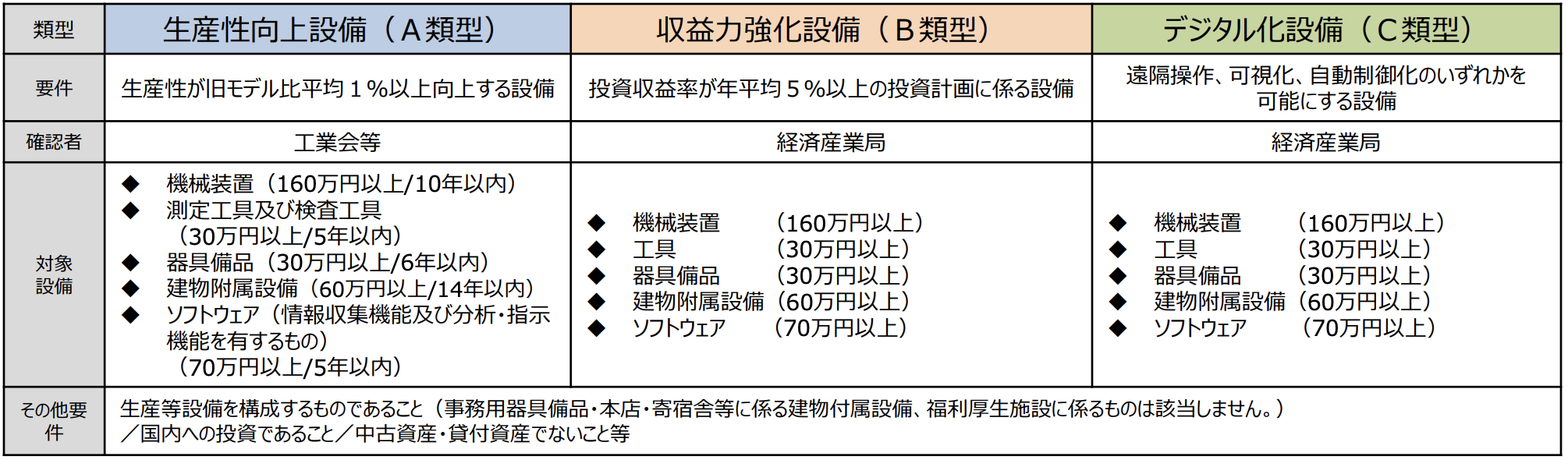

中小企業経営強化税制とは、中小企業の稼ぐ力を向上させる取り組みを支援するために、以下のような投資について即時償却または税額控除(10%)のいずれかの適用を認める措置です。

出典: 経済産業省

今回、上記A、B、C類型に加えD類型(経営資源集約化設備)が追加された上で、適用期限が2年延長されました。

これは、M&Aの効果を高める設備が想定されたもので、以下のような要件を満たす設備が対象となります。

D類型の要件としては、修正ROA*1または有形固定資産回転率*2が一定以上上昇する設備とされています。

*1ROA:「総資産利益率」のことで、総資産に対してどれだけの利益を上げることができたかを示す経営指標。

*2有形固定資産回転率:売上高と有形固定資産の比率であり、所有する有形固定資産がどれだけ有効活用されているかを示す経営指標。

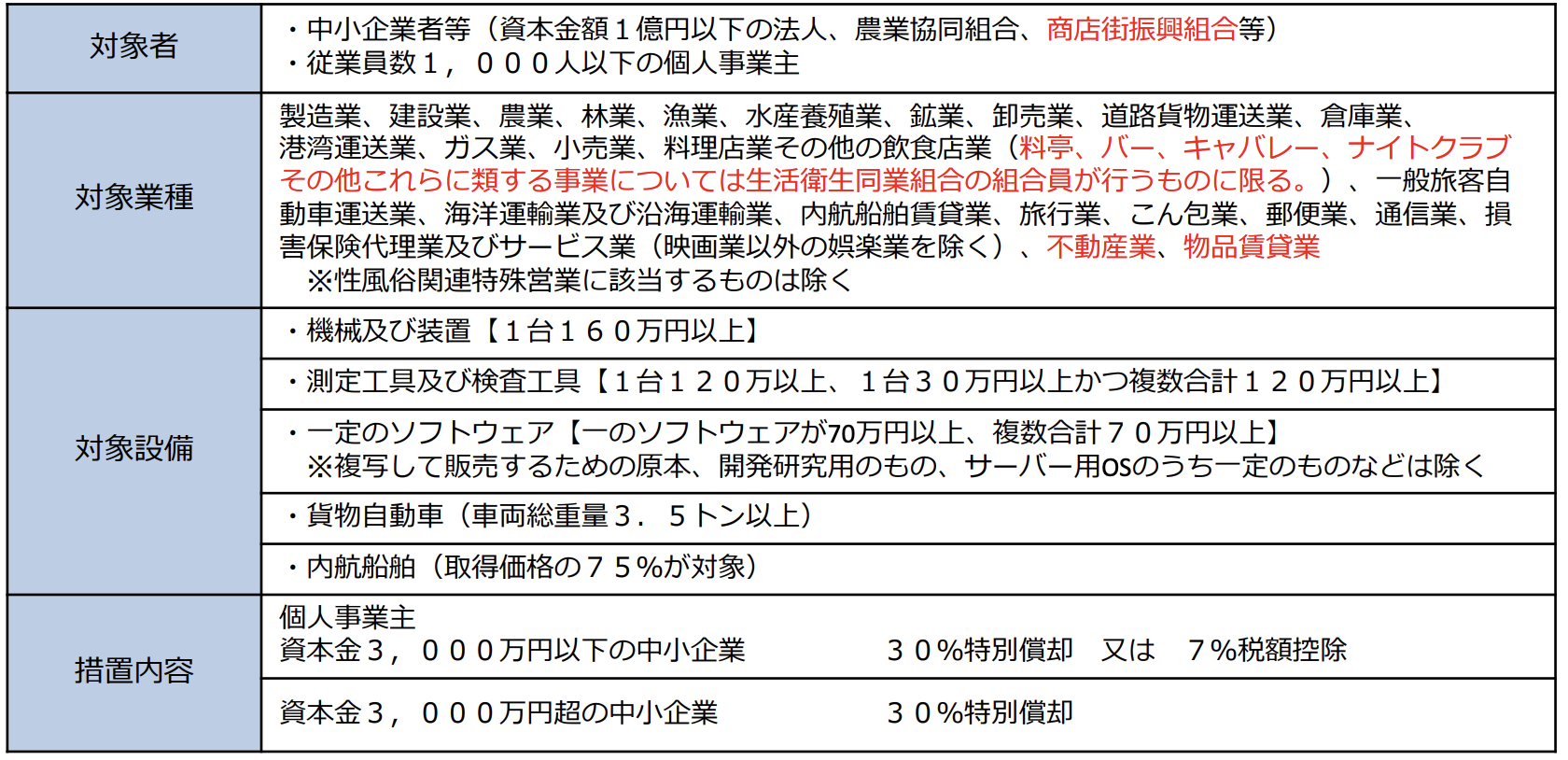

「中小企業投資促進税制」が不動産業・物品賃貸業等も対象に

中小企業投資促進税制とは、中小企業等における生産性向上等を図るため、一定の設備投資を行った場合に特別償却*3(30%)または税額控除(7%)のいずれかの適用を認める措置のことです。

今回、対象となる業種として、不動産業・物品賃貸業、商店街新興組合等が追加(下図の赤文字部分)され、さらに適用期限が2年間延長されました。

出典: 経済産業省

*3特別償却:通常の減価償却に加え、導入した対象設備の取得額の一定額の償却を認めるもの。

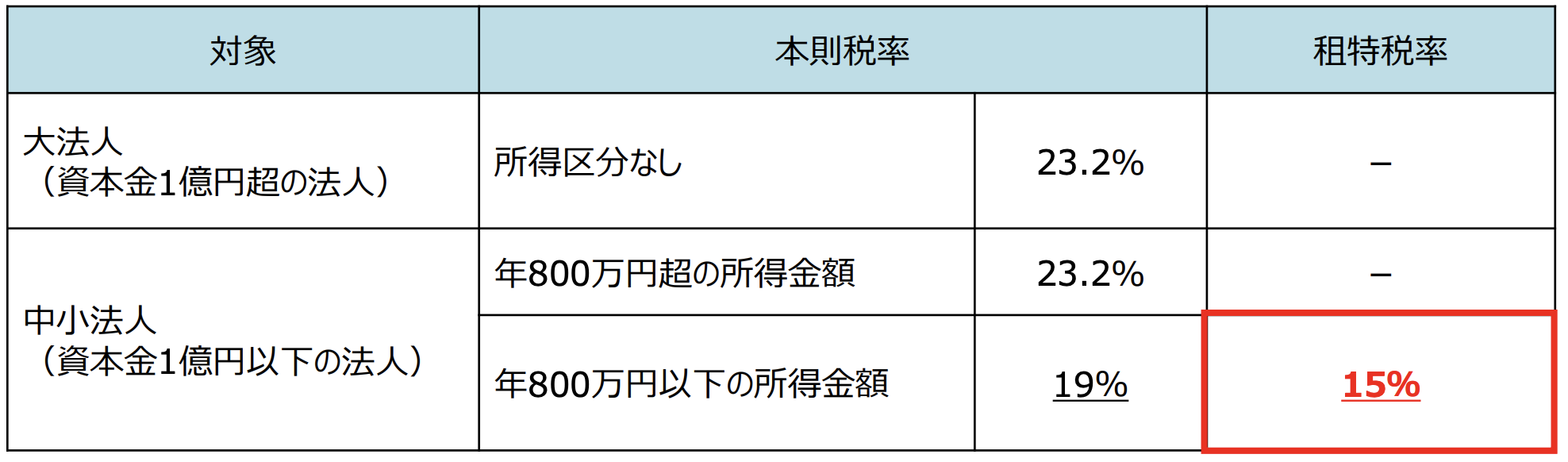

中小企業の法人税率軽減の延長

中小企業者等の法人税率について、年800万円以下の所得金額は期限の定めなく19%(本則)に設定されています。

この税率について、租税特別措置により15%まで軽減(下図の赤文字部分)されていましたが、この適用期限が2年延長されました。

出典: 経済産業省

今回は、2021年度税制改正大綱の中から、特に中小企業の経営者に知っていただきたい税制を紹介しました。

設備投資を対象としたものも多く、投資額によっては大きな節税につながる制度もあります。活用できる税制があれば、ぜひ利用を検討してみてください。

【参考】

『DX推進ガイドライン』 / 経済産業省

『令和3年度(2021年度)経済産業関係税制改正について』 / 経済産業省

『令和3年度税制改正』/ 財務省

『中小企業投資促進税制』 / 農林水産省

* camera_papa / PIXTA(ピクスタ)