メールで受け取った請求書や領収書などのファイルは、紙に印刷して保存していた企業も多いのではないでしょうか? しかし、2022年1月から、このように電子的に受領した取引情報は、紙ではなく、データで保存しなくてはならなくなります。

2022年1月1日に改正施行される『電子帳簿保存法』で、電子帳簿等保存やスキャナ保存の要件緩和とともに、電子取引の電子帳簿保存が義務化されたためです。これまで紙ベースで管理をしていた企業は、早急な対応が必要になります。

本記事では、2022年1月1日に改正施行される『電子帳簿保存法』改正ポイントと対応について、特に注意が必要な電子取引のデータ保存を中心にご紹介します。

※最終更新:2021年11月

目次

電子帳簿保存法とは?

『電子帳簿保存法』は、高度情報化・ペーパーレス化が進むなかで、国税の納税義務の適正な履行を確保しつつ、納税に関わる書類保存の負担を軽減するために定められた法律です。

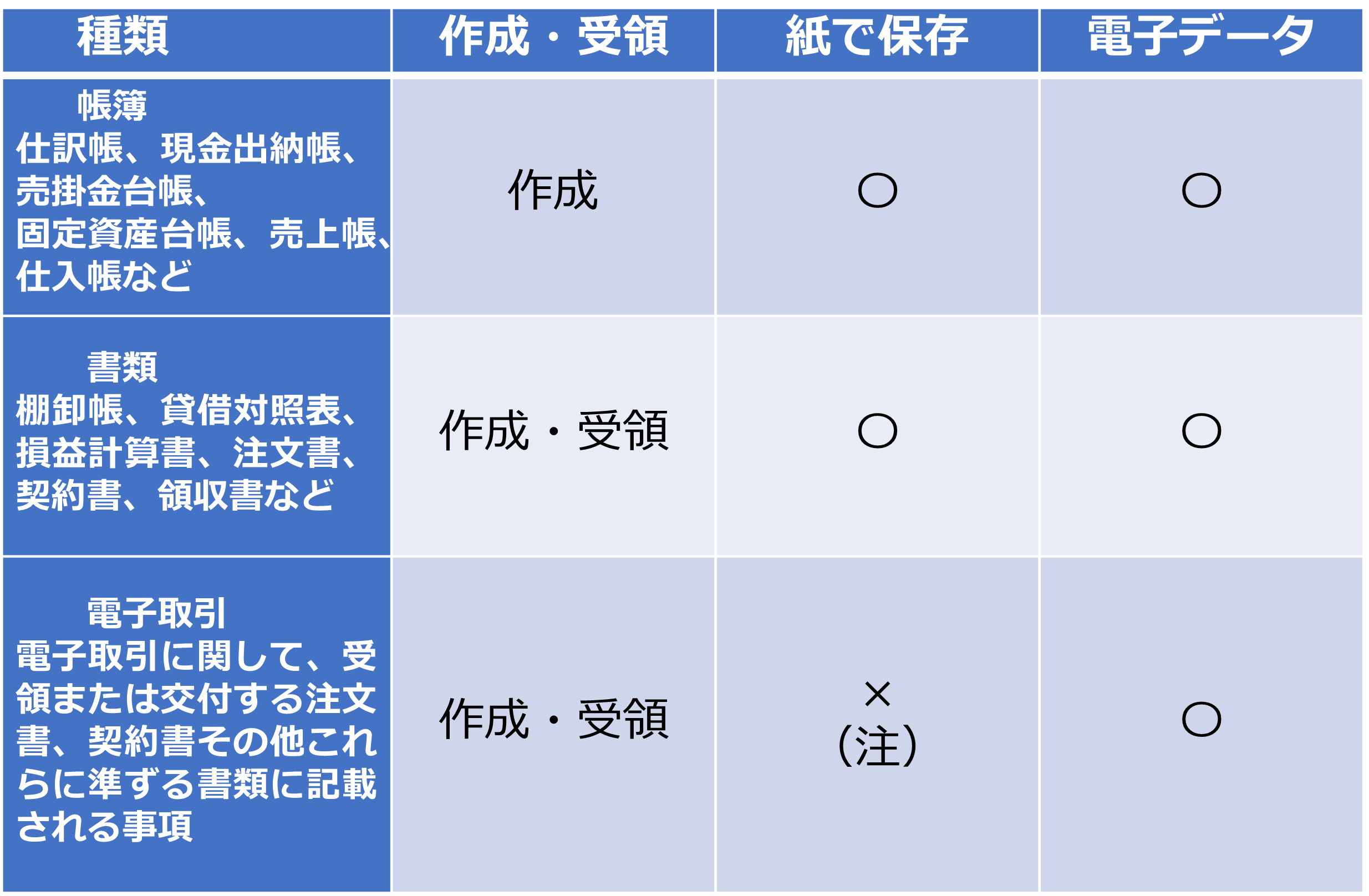

各税法では、帳簿書類について原則、紙ベースでの保存が義務づけられていますが、『電子帳簿保存法』の改正が行われ、帳簿書類を電子的に保存する際の手続き等について抜本的な見直しがなされました。『電子帳簿保存法』では、電磁的記録による保存について大きく下記の3種類に区分されています。

(1)電子帳簿等保存:要件の緩和(電子的に作成した帳簿・書類をデータのまま保存)

(2)スキャナ保存:要件の緩和(紙で受領・作成した書類を画像データで保存)

(3)電子取引:電子帳簿保存の義務化(電子的に受領した取引情報をデータで保存)

電子帳簿保存法の改正ポイントは?

2022年1月1日に改正施行される『電子帳簿保存法』のポイントは以下の通りです。

(1)電子帳簿等保存:要件の緩和

・税務署長の事前承認制度が廃止されました。(改正前は3か月前に税務署への申請が必要でした)

・優良な電子帳簿に係る過少申告加算税の5%軽減措置が整備されました。

・最低限の要件を満たす電子帳簿についても、電子的記録による保存等が可能になりました。

(2)スキャナ保存:要件の緩和

・税務署長の事前承認制度が廃止されました。

・タイムスタンプ要件、検索要件について要件が緩和されました。(タイムスタンプ付与期間が3日から最長2か月以内に緩和、検索要件が“取引年月日、取引金額、取引先”に限定)

・適正事務処理要件が廃止されました。

(3)電子取引:電子帳簿保存の義務化

・出力書面等の保存をもってその電磁的記録の保存に代えることのできる措置が廃止されました。(電子取引は、全ての事業者にとって電子帳簿保存が義務化)

出典: 経営ノウハウの泉

注:電子データで授受した電子取引の取引情報の紙での保存ができなくなり、選択制でないので、個人事業者も含むすべての事業者に対応が求められています。

電子取引の紙保存ができなくなる

2022年の『電子帳簿保存法』改正で最も注意したいところは、従来の紙に印刷して保存することが不可となり、データで保存しなければならなくなる点です。これまではとりあえず紙で保存すれば大丈夫と万能だった方法が使えなくなることで、経理担当者をはじめ、紙保存で対応してきた企業に大きな影響があるとされています。

2022年1月1日以降に行われる電子取引が対象で、個人事業主も含めたすべての事業者に義務化されます。施行間もなくの状況の中、国税庁は正しい理解を促すため、2021年11月12日に『お問合せの多いご質問』という一問一答形式の資料を追加で公開しています。

ここでは、電子取引の電子帳簿保存の義務化について掘り下げて紹介します。

電子取引とは

電子取引とは、“取引情報の授受を電磁的方式により行う取引”をいいます。インターネット等による取引や電子メールにより取引情報を授受する取引などが電子取引をいい、具体例としては下記のようなものがあります。

・インターネットで事務用品を購入して、領収書をインターネットからダウンロードする

・仕入れ先から請求書がメールで送付されている

改正前は、プリントアウトして保管していた場合も、改正後は、電子取引は電子で保存が求められます。

データ保存の方法

パソコンの場合、請求書データをダウンロードしてPDF形式で保存することになります。ファイル名に“取引年月日、取引金額、取引先”を入力して検索できるようにすることが必要です。電子的に受け取った請求書データをデータのまま保存しなければならないというルールがあります。

訂正などをせず保存したことを証明するために、下記の4つの方法があります。

(1)タイムスタンプ*が付された状態でデータを受け取る

(2)受け取り後、速やかにタイムスタンプを付す(担当者、または、監督者の情報を確認できるようにしておく)

(3)記録事項の訂正・削除ができない、または、訂正・削除内容が確認できるシステムを利用する

(4)正当な理由がない訂正・削除の防止に関する事務処理規定を定め、その規定に沿った運用を行う

タイムスタンプやシステムでの運用が難しい企業では、(4)がおすすめです。“電子取引データの訂正及び削除防止に関する事務処理規程”は、国税庁のHPからダウンロードできます。

*タイムスタンプ:データに付与することにより、付与時点でそのデータが存在したこと、付与後に改ざんされていないことを証明できます。第三者機関が付与することによって信頼性が保証されています。

小規模事業主の緩和

課税売上高が1,000万円以下の小規模な事業主については、税務職員による質問検査権に基づく電磁的記録のダウンロードの求めに応じることができるようにしている場合には、検索要件のすべてが不要とされました。

課税売上高1,000万円以下の小規模事業主での、電子取引の記録の取り組みのポイントは以下の通りです。

・電子データで受け取ったデータを1年ごとにまとめてファイルを作成してすべて保存

・ファイルの名前を“取引年月日、取引金額、取引先”にして保存する

・“電子取引データの訂正及び削除防止に関する事務処理規程”の備え付け

ただし、基準期間の課税売上高が1,000万円を超える事業者の場合、データの検索機能を備えていなければなりません。

優良な電子帳簿を満たした場合のメリット

新たに、対象となる帳簿の電子保存を行う場合に、条件を満たせば、届出書を提出することで、“過少申告課税の5%軽減”や“所得税の青色申告特別控除(65万円)”の適用を受けることができます。

“過少申告課税の5%軽減”とは、軽減申告漏れがあった場合に、その申告漏れに課される過少申告加算税が10%から5%軽減される措置のことです。

また、“所得税の青色申告特別控除(65万円)”は、通常55万円の青色申告特別控除について、65万円の控除が適用される措置です。

条件とは?

『電子帳簿保存法』の電子帳簿の要件には“優良”と“その他”があり、“優良”の方が満たさなければならない項目が多くなります。メリットを享受するためには、“優良”な電子帳簿の要件を満たして、対象帳簿の備付けおよび保存を⾏う必要があります。電子帳簿の保存要件のうち、“優良”にのみ必要な4つの要件は、下記のとおりです。

(1)入力データの訂正や削除を行った後に訂正等を行った事実が確認できる機能や訂正等を行った内容を確認できる機能を有していること

(2)通常の業務処理期間を経過した後に入力した場合、その事実が確認できる機能を有していること

(3)電子帳簿とその他の帳簿との間に、関連性が確認できること

(4)一定の検索機能を有していること

詳しくは、国税庁のこちらの資料の2ページ目を確認しましょう。

届出書とは?

課税期間にかかわる法定申告期限までに、本措置の適用を受ける旨を記載した届出書を税務署に提出します。

改正前までに税務署長の承認を受け、総勘定元帳および仕訳帳等の優良な電子帳簿の対象となる帳簿について電子保存していた場合も、過少申告加算税5%軽減の適用を受けるためには、届出書が必要です。

例えば、3月決算法人で2021年4月1日から2022年3月31日までの事業年度における決算から、過少申告加算税の軽減措置の適用を受けたいときは、この事業年度の法定申告期限、通常2022年5月31日までに届出書を提出しておく必要があります。

過去の届け出をした場合の注意点

2022年1月1日よりも前に受けた承認の効力自体は、取りやめの届出書の提出(または税務当局からの取消処分)がない限り有効となります。

したがって、改正後の要件に従って電子帳簿保存を行う場合には、承認を取りやめる一定の手続きが必要となります。

会計ソフトの選び方のポイント

『電子帳簿保存法』改正をふまえて書類やデータの保存をする場合は、どの会計ソフトを使用するかも重要になります。最後に、会計ソフトを選ぶ際のポイントを紹介します。

1:最新版を選ぶ

市販されている会計ソフトの最新版などであれば、先に挙げた、“優良”な電子帳簿に必要な4つの要件をすべて満たしていると考えます。

なお、会計ソフトで作成する総勘定元帳や仕訳帳のような帳簿だけでなく、その他の帳簿に対しても先の4要件を満たした上で保存することが求められています。

2:必要な要件を確認する

会計システムで『電子帳簿保存法』にどの程度まで対応しているかを検討する必要があります。電子帳簿保存への対応は、いまだ途中段階であり、すべての会計ソフトで電子帳簿保存が可能なわけではありません。

注意したいのが、“電子帳簿保存対応”と記載があっても、すべての要件を満たしてない場合があることです。

例えば、“取引関係書類のスキャナ保存”には対応しているが、“決算書類の電子データ保存”には対応していないことがあります。会計ソフトで“タイムスタンプ機能”や“改変できないシステム機能”を必要とするかどうかも検討する必要があると考えます。

3:専門家に相談する

会計ソフトは、中長期で利用するものでありますので、導入前にソフトの対応範囲を細かく確認することや長期的にどこまで電子帳簿保存を進めるかを検討することも必要です。身近な税理士など専門機関にご相談の上、できるところから始めることをおすすめします。

【参考】

『電子帳簿保存法が改正されました』/ 国税庁

* masa、アン・デオール、duiwoy、【IWJ】Image Works Japan、metamorworks / PIXTA(ピクスタ)