令和5年12月22日、令和6年度税制改正大綱が閣議決定されました。今回の税制改正は、法人の賃上げやイノベーションの創出を進める目的での賃上げ税制の強化やイノベーションボックス税制の創設、個人の生活負担の軽減等の目的での所得税、個人住民税の定額減税や住宅ローン控除の拡充等がなされています。

そのほか、今回の税制改正大綱には、扶養控除の見直しや防衛力強化に係る財源確保のための税制措置等、社会的耳目を集める内容もありますが、本稿では中小企業経営者に特に関心のありそうな改正内容についてポイントを解説します(なお、本稿は税制改正大綱に基づく解説であり、実際に成立する改正法とは異なる可能性もありますので、予めご注意ください)。

また、令和6年度税制改正大綱の概要については、以下もご参照ください。

【参考】 令和6年度税制改正大綱の概要 /財務省

目次

令和6年度税制改正でおさえたい5つの項目とは

⑴賃上げ促進税制

日本においては物価上昇が続いています。仮に賃金の上昇がない場合には実質賃金は低下する一方で、物価上昇を上回る構造的、持続的な賃上げを図ることができれば、消費の拡大などの経済効果が得られることになります。

そこで、企業の賃上げを促進するため、既存の賃上げ税制の見直しが行われました。賃上げ促進税制は、「大企業向け」と「中小企業向け」がありますが、本稿では中小企業向けの賃上げ促進税制についてのみ解説します。

主な改正内容としては、以下のとおりです。

① 最大の税額控除率を40%から45%へ拡大

② プラチナくるみん認定、プラチナえるぼし認定、くるみん認定、えるぼし認定(2段階目以上)を上乗せ要件に

③ 当期の税額から控除できなかった額については、5年間の繰越しを可能に

改正内容の詳細は、以下をご参照ください

【適用要件】

| 改正前 | 改正後 | |

| 給与総額の増加率 | 適用年度の雇用者給与等支給額 ≧比較雇用者給与等支給率×101.5% |

改正なし |

【控除率等】

| 改正前 | 改正後 | ||

| 給与等の増加割合 | 1.5%以上 | 15% | 改正なし |

| 2.5%以上 | 30% | 改正なし | |

| 上乗せ加算 | 教育訓練費の増加割合が10%以上

⇒控除率10%加算 |

教育訓練費の増加割合が5%以上+教育訓練費が雇用者給与等支給額の0.05%以上

⇒控除率10%加算 |

|

| なし | 以下のいずれかの認定を受ける ⇒控除率5%加算・ プラチナくるみん ・ プラチナえるぼし ・ くるみん ・ えるぼし(2段階目以上) |

||

| 最大控除率 | 40% | 45% | |

| 控除限度額 | 適用年度の法人税額の20%が上限 | 改正なし | |

| 控除限度超過額の繰越 | 不可 | 5年間の繰越が可能

※ただし、繰越税額控除をする事業年度において、雇用者給与等支給額が前年度の雇用者給与等支給額を超える場合に限る |

|

⑵交際費等の損金不算入制度の延長・拡充

中小企業の経済活動の活性化や、飲食料費に係るデフレマインドを払拭するため、交際費等の損金不算入制度について以下のとおり改正されます。

① 損金不算入となる交際費等の範囲から除外される(つまり、損金算入が可能となる)一定の飲食費に係る金額の基準を1人あたり5,000円以下から10,000円以下に引き上げ

② 接待飲食費に係る損金算入の特例及び中小法人に係る損金算入の特例の適用期限を3年延長

上記①の改正は、令和6年4月1日以降に支出する飲食費から適用が開始されます。

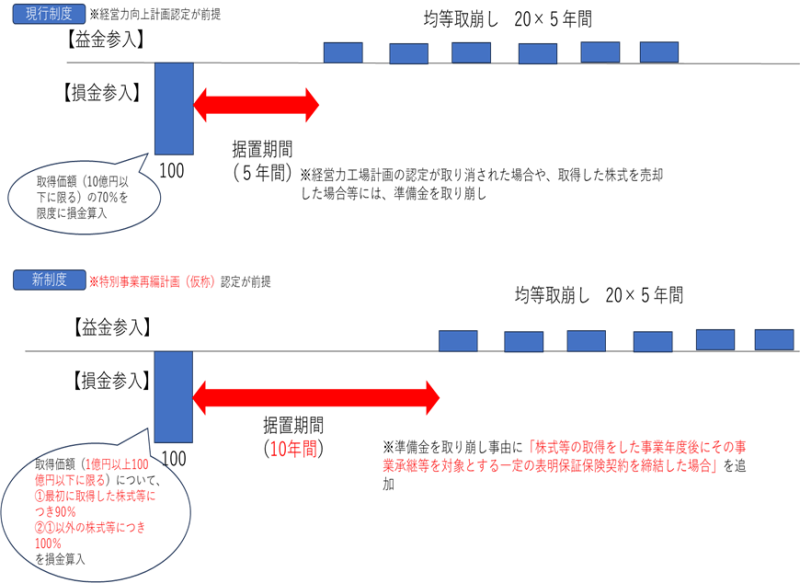

⑶中小企業事業再編投資損失準備金制度の拡充

現行制度の下でも、「中小企業事業再編投資損失準備金」制度というものがあります。

これは、令和6年3月31 日までに事業承継等事前調査(実施する予定のDD(デュー・デリジェンス)の内容)に関する事項が記載された経営力向上計画の認定を受けた会社が株式取得のスキームによってM&Aを実施する場合には、株式等の取得価額として計上する金額(取得価額、手数料等)の一定割合の金額を準備金として積み立てたときは、その事業年度において損金算入できる制度です。

本稿の趣旨に照らして、本稿では現在の制度について詳細な解説はしませんが、詳細については以下の中小企業庁HPをご覧ください。

令和6年度税制改正では、中小企業がM&Aにより成長することを後押しするため、現在の制度に加えて、中小企業事業再編投資損失準備金制度が拡充されます。具体的には、以下の条件を満たす場合、新たな制度が開始されます。

<条件>

・現行制度は維持しつつ、産業競争力強化法の改正を前提に、青色申告書を提出する法人

・産業強化法の改正法の施行の日から令和9年3月31日までの間に産業競争力強化法の特別事業再編計画(仮称)の認定を受けた認定特別事業再編事業者(仮称)

・認定に係る特別事業再編計画に従って他の法人の株式等の取得(購入による取得に限る)<制度>

・対象となる株式等の取得価額:10億円を超え100億円以下

・据置期間:10年

ただし、一定の表明保証保険契約を締結している場合には新制度の適用はありません。

以上の要件を満たした場合、その株式等の取得価額に次の株式等の区分に応じそれぞれ次の割合を乗じた金額以下の金額を中小企業事業再編投資損失準備金として積み立てたときは、その積み立てた金額は、その事業年度において損金算入することができます。

① その認定に係る特別事業再編計画に従って最初に取得をした株式等:90%

② 上記①以外の株式等:100%

⑷中小企業事業再編投資損失準備金の取崩し

中小企業事業再編投資損失準備金は、その株式等の全部又は一部を有しなくなった場合や、その株式等の帳簿価額を減額した場合等には、取崩し事由に応じて全額または相当分の取崩しがなされます。また、据置期間(上記のとおり新制度では10年)を経過した日を含む事業年度から5年間でその経過した準備金残高の均等額を取り崩すことになります。これらの取崩し額については、益金算入することになります。

令和6年度税制改正では、上記取崩し事由に、新たに「株式等の取得をした事業年度後にその事業承継等を対象とする一定の表明保証保険契約を締結した場合」が追加されます。

現行制度と新制度のイメージは以下を参照ください(「中小企業の経営資源の集約化に資する税制」(中小企業庁) を加工して作成)。

⑸事業承継税制特例承継計画等の提出期限の延長

非上場株式の贈与、相続に係る贈与税、相続税の納税を猶予ないし免除をする制度である事業承継税制ですが、事業承継税制の特例措置を適用するには、あらかじめ特例承継計画(個人事業主については個人事業承継計画)を提出する必要があります。

本稿では事業承継税制の詳細な解説はしませんので、事業承継税制の詳細については、以下の国税庁HPをご覧ください。

【参考】事業承継税制特集 / 国税庁

もともと、事業承継税制は一定期間に限定された時限立法であったことから、特例承継計画(個人事業主については個人事業承継計画)の提出期限は令和6年3月31日まで、事業承継税制の特例措置の適用期限は、法人については令和9年12月31日、個人事業主について令和10 年12月31日までとされていました。

したがって、令和6年3月31日までに特例承継計画の提出をしなかった場合には、後になって事業承継税制の適用を受けたいと思っても、これを受けることができないことになります。

令和6年度税制改正大綱では、この特例承継計画の提出期限を2年間延長し、令和8年3月31日までとなりました。

他方で、事業承継税制の特例措置の適用期限については変更はありませんのでご注意ください。

【こちらもおすすめ】税務調査で慌てない!企業がすべき対策と調査のポイント【税理士が解説】

税制改正大綱の変更点で中小企業が注視したいポイントとは

⑴交際費等の損金不算入制度の延長・拡充は広く対応が必要

今回説明した税制改正大綱の項目は一部にとどまりますが、そのなかでもまず注視したいのは、交際費等の損金不算入制度の延長・拡充です。おそらく各社において会計システムや経費精算ルールなどが現行制度を前提に構築されていると思われます。

今回の改正に備え、会計システムや経費精算ルールの見直しを行いましょう。

⑵賃上げ促進税制の活用で積極的な賃上げを

そのほか、今回説明した改正項目については選択的な制度であり、すべての中小企業にとって対応が必須というものではありません。

ただ、物価上昇や人材獲得競争の激化から、社員に対する賃上げニーズは高まっており、賃上げ促進税制の活用を積極的に検討してみるとよいでしょう。

⑶特例承継計画の提出だけでも早めに済ませておく

また、事業承継の問題は(認識はされていないことが多いものの)多くの中小企業において重要な課題となっています。もし少しでも事業承継に課題を感じている場合には、最終的に事業承継税制の特例措置の適用を行わない可能性があるとしても、2年間というのは意外にすぐに経過してしまうので、特例承継計画の提出だけでも済ませておくことが適切といえるでしょう。

今回、令和6年度税制改正でおさえておきたい5つの項目の説明から、注視したいポイントまでを解説しました。今後の事業の一助となれば幸いです。

*Juicy FOTO, Tapati Rinchumrus, Pormezz / shutterstock

【まずはここから】無料オフィスレイアウト相談はこちら(移転・リニューアル・働き方改革)