昨今、各地で発生する大規模地震や台風などの自然災害により、企業は甚大な被害を受けることが多くなっています。こうした大規模災害に対して事前の防災・減災対策を講じることが、被害を最小限に抑えるために非常に重要であると再認識されています。自然災害は予測が難しく、その影響は広範囲に及びますが、適切な準備を行うことで企業の存続や従業員の安全を確保できるでしょう。

このような状況を踏まえ、国は自然災害などに備えた、事前対策を強化するための設備投資を後押ししようとしています。本記事では、中小企業が事前の防災・減災対策として行う設備投資に活用できる、優遇税制をご紹介します。

目次

中小企業防災・減災投資促進税制の概要

中小企業防災・減災投資促進税制は、「事業継続力強化計画」の認定を受けた中小企業者が、自然災害への事前対策を強化するために、一定の設備投資における特別償却(※)を認める制度です。

※特別償却:設備を取得・制作した事業年度に、通常の減価償却費とは別で償却できる制度。経費が大きいため、設備投資した年の税負担が減少する

2023年度税制改正では、対象設備に耐震設備が追加されました。また、特別償却率を18%(2025年4月以降に取得をする場合は16%)とし、事業継続力強化計画の認定対象期限が2025年3月31日まで延長。項目に分けて記載すると、下記の通りです。

| 項目 | 内容 | |

| 対象企業 | だれが | 2025年3月31日までに経済産業大臣から「事業継続力強化計画」の認定を受けた中小企業者など |

| 要件 | いつまでに | 計画の認定日から同日以後1年を経過する日までの間 |

| なにをした場合 | 計画に記載された税制対象設備を取得等のうえ、事業に使用する | |

| 効果 | どうなるのか | 対象設備に18%(2025年4月1日以後に取得の場合16%)の特別償却 |

【こちらもおすすめ】事業再構築補助金についておさらい!申請前に知っておきたいポイントを解説

税制の対象者

ここでは、「経済産業大臣から事業継続力強化計画の認定を受けた中小企業者」がどういった企業を指すのか、解説します。

1. 青色申告書を提出する中小企業者など

| 法人 | ・資本金または出資金の額が1億円以下 ・資本または出資を有さず、従業員数が1,000人以下 |

| 個人事業主 | ・従業員数が1,000人以下 |

| 協同組合 | ・事業協同組合 ・協同組合連合会 ・水産加工業協同組合 ・水産加工業協同組合連合会 ・商店街振興組合 |

ただし、同一の大規模法人から2分の1以上の出資を受ける法人など、対象外になる場合があります。詳しくは実施要領をご確認ください。

2. 事業継続力強化計画・連携事業継続力強化計画の認定

対象となるには、認定対象期間(2019年7月16日~2025年3月31日)の間に、事業継続力強化計画・連携事業継続力強化計画の認定を受ける必要があります。

▷オフィスの防災グッズを適切に備えるためには事業継続力強化計画とは

繰り返しになりますが、この優遇税制を活用するためには事業継続力強化計画の認定が必須。事業継続力強化計画とは、下記の通りです。

中小企業が自社の災害リスク等を認識し、防災・減災対策の第一歩として取り組むために、必要な項目を盛り込んだもので、現在及び将来的に行う災害対策などを記載するものです。

【引用】事業継続力強化計画認定制度の概要/中小企業庁

中小企業のための簡易なBCPと位置づけられています。BCPとは「Business Continuity Plan」の略で、想定外の事態が発生した場合、どのように事業を停止せずに継続していくか(あるいは早期に再開させるか)、その方法や手順を定めておく経営計画・戦略のことです。

経済産業大臣から事業継続力強化計画の認定を受けた中小企業は、税制措置や金融支援などの支援が受けられます。認定制度の概要は、こちらを確認しましょう。

【こちらもおすすめ】災害対策はここからスタート!災害時に備えて中小企業が策定すべき「事業継続力強化計画」とは?【チェックリスト付き】

①計画作成

申請にあたり、主に以下の5ステップを通じて事業継続力強化計画を作成します。

STEP1:事業継続力強化の目的の検討

目的を考えることが重要です。自然災害などが起こった際、経済社会に与える影響を軽減するためにどうするか、という視点を踏まえて目的を検討しましょう。

STEP2:リスクの確認・認識

ハザードマップなどを活用し、確認します。被害想定を基に、「ヒト(人員)」「モノ(建物・設備・インフラ)」「カネ(リスクファイナンス)」「情報」の4つから考えましょう。ハザードマップは、各自治体の公式サイトや、国土交通省のハザードマップポータルサイトなどから入手できます。

STEP3:初動対応の検討

災害直後の初動対応について、定めておきましょう。主に、以下の3点が重要です。

- 人命の安全確保

- 非常時の緊急時体制の構築

- 被害状況の把握・被害情報の共有

STEP4:ヒト・モノ・カネ・情報への対応

STEP2で確認したリスクを踏まえ、事前にどのような対策を講じるべきか検討します。

STEP5:平時の推進体制

災害時に取り決めをつつがなく遂行できるよう、事業継続力強化計画を立てたあとは日常的に訓練しましょう。また、定期的に見直しを行い、古い情報のままとならないよう気を付けます。平時で意識すべきことは、以下の3点です。

- 平時の推進体制に経営陣が関与する

- 年に1回以上の訓練・教育実施

- 計画の見直しを年1回以上実施

事業継続力強化計画策定の手引きには、計画書の作成に役立つ記載例が多く掲載されています。ぜひ参考にしてみてください。

②申請

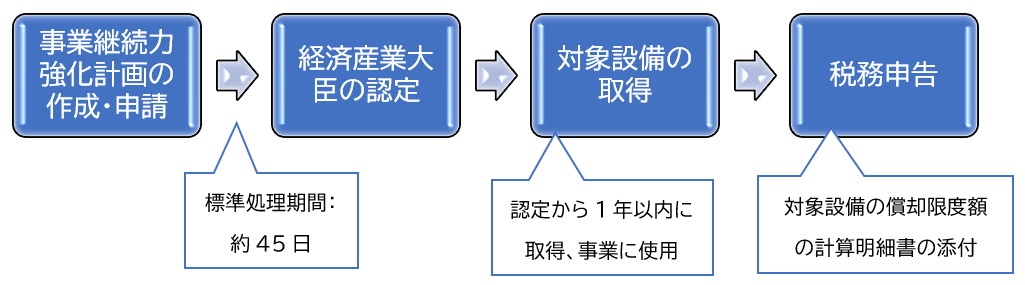

申請は、「事業継続力強化計画電子申請システム」から行います。なお、申請にはGビズIDアカウントが必要です。また、審査における一般的な処理期間は45日なので、余裕を持って申請しましょう。

対象となる設備

以下のような防災・減災設備が、優遇措置対象の一例です。

| 対象となるものの詳細 | |

| 機械・装置(100万円以上) | 自家発電設備、浄水装置、揚水ポンプ、排水ポンプ、耐震・制震・免震装置等(これらと同等に、自然災害の発生が事業活動に与える影響の軽減に資する機能を有するものを含む。) |

| 器具・備品(30万円以上) | 自然災害等の発生が事業活動に与える影響の軽減に資する機能を有する全ての設備感染症対策のために取得等をするサーモグラフィ |

| 建物附属設備(60万円以上) | 自家発電設備、キュービクル式高圧受電設備、変圧器、配電設備、電力供給自動制御システム、照明設備、無停電電源装置、貯水タンク、浄水装置、排水ポンプ、揚水ポンプ、格納式避難設備、止水板、耐震・制震・免震装置、架台(対象設備をかさ上げするために取得等するものに限る)、防水シャッター等(これらと同等に、自然災害の発生が事業活動に与える影響の軽減に資する機能を有するものを含む。) |

たとえば、水害からの早期復旧を果たすため止水板や排水ポンプなどを導入したり、地震発生時にデータサーバーがダウンしないようにサーバー保管用の耐震ラックを導入したりといった適用が想定されています。

【こちらもおすすめ】備えの周知を促進する防災用品の「分散配置」とは税制手続きの流れ

事業継続力強化計画の申請から税制を受ける税務申告までの流れは、以下の通りです。申請にあたっては、税理士または最寄りの税務署にご相談ください。

出典: 「中小企業防災・減災投資促進税制について」を元に作成

注意点

対象設備の取得時期により特別償却の割合が異なる

対象設備の取得時期によって、特別償却の割合が異なります。早期ほど特別償却の割合が大きいため、事業継続力強化計画は早めに取り組む方がお得です。

| 2025年3月31日までに取得 | 特別償却18% |

| 2025年4月1日以降に取得 | 特別償却16% |

対象となる設備の取得価格要件がある

機械装置では100万円以上、器具・備品では30万円以上、建物付属設備では60万円以上と、取得価額の要件があるのでご注意ください。

まとめ

防災・減災対策の第一歩として、「事業継続力強化計画」認定制度があり、「中小企業防災・減災投資促進税制」をはじめとした優遇措置を受けられることを解説しました。計画を策定すると災害などのリスクに対応できるだけでなく、各設備の配置・重要業務の見直し・社内外の経営資源の棚卸し・社内動線の見直しなどにより生産性の向上見込まれるでしょう。

これを機に、明日起きるかもしれない災害に備え「事業継続力強化計画」認定制度の申請や「中小企業防災・減災投資促進税制」の活用などを、検討してみてはいかがでしょうか。

*metamorworks, David Gyung, witsarut sakorn / shutterstock

【オフィスの課題を見える化】働く環境診断「はたナビPro」お問い合わせはこちら