「電子帳簿保存法」(正式名称は「電子計算機を使用して作成する国税関係帳簿書類の保存方法等の特例に関する法律」)とは、原則として紙での作成、保存が求められる国税関係帳簿書類について、一定の要件を満たすことで、電子データの形式で保存することを認める法律です。

電子帳簿保存法は1998年7月に施行されて以来、度重なる改正を経て、2021年改正では事前承認の廃止や保存要件の大幅な緩和が行われました。

電子帳簿保存法を活用すれば、企業の生産性向上やリモートワークの推進等に役立ちます。また、一部対応が義務化されている事項もあり、違反した場合には大きな制裁が課される可能性もあります。そこで、本稿では電子帳簿保存法の解説と対応ステップについて解説していきます。

目次

経理業務の電子化のメリット

電子帳簿保存法を活用することで、経理業務の電子化を図ることができます。

経理業務の電子化には次のようなメリットがあります。

・紙の印刷、保管等のコスト削減

・経理業務の効率化

・BCP対策

・ガバナンスの強化

後で述べるように、電子帳簿保存法への対応を進めるには、これらの効果を踏まえつつ、どういう目的でこれを進めるのかを明確にしておくとよいでしょう。

電子帳簿保存法には大きく3つの区分

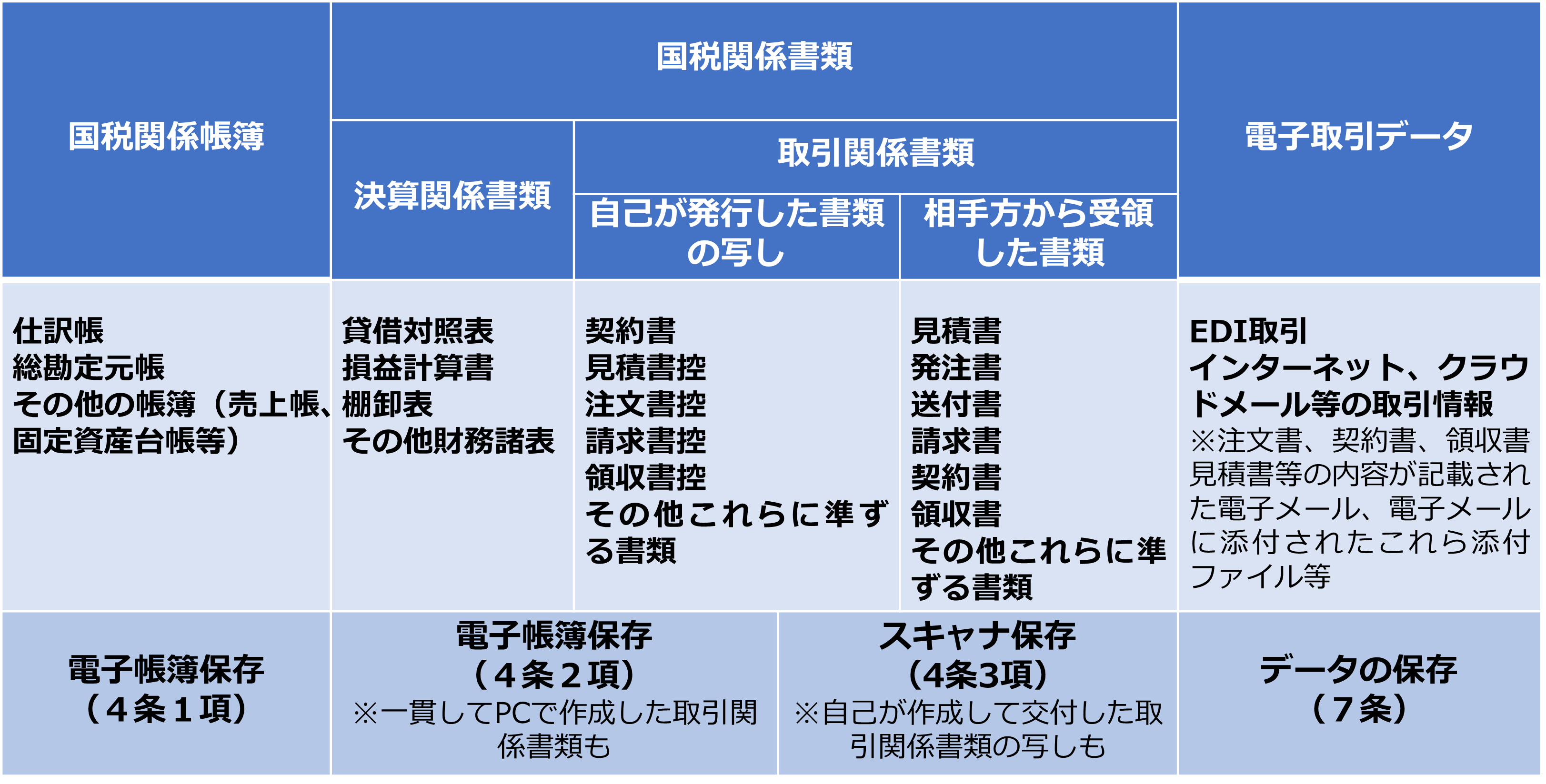

電子帳簿保存法は、①国税関係帳簿書類のデータ保存制度、②スキャナ保存制度、③電子取引情報のデータ保存の3つの制度に分けられます(マイクロフィルムによる通称COM保存制度もありますが一般的には利用されていないので、本稿では省略します)。

それぞれの制度に適用される国税関係帳簿書類、電子取引の例については、以下をご参考ください。

出典: 経営ノウハウの泉

(1)国税関係帳簿書類の電子保存制度

国税関係帳簿書類の電子保存制度は、自己が最初の記録段階から一貫してPC等を使用して作成する国税関係帳簿書類については、一定の要件を満たすことで、紙ではなくデータでの保存を認めるものです。国税関係帳簿と国税関係帳簿書類のうち、決算関係書類と一貫してPC等で作成した取引関係書類が対象となります。対象となる国税関係帳簿・国税関係書類の例は、上記の図をご参照ください。

(2)スキャナ保存制度

スキャナ保存制度は、取引の相手方から受領した取引関係書類や、自己が作成した取引関係書類の写しについて、スキャナで読み取ることで、電子保存を認める制度です。具体例は上記の図をご参照ください。これらの書類は、元々は紙で存在しているため、一旦スキャナで読み取る必要があります。

(3)電子取引情報のデータ保存制度

電子取引情報のデータ保存制度は、上記の制度とは少し異なり、EDI取引*、電子契約、メール等によって行われた電子取引情報のデータ保存を一定の要件のもとで保存することを義務付けるものです。

注意が必要なのは、国税関係帳簿書類の電子保存制度、スキャナ保存制度は企業が任意に利用するかどうかを決めることができますが、この電子取引情報のデータ保存制度については、対応が義務付けられていることです。

*Electronic Data Interchangeの略。電子データ交換を意味し、発注書や納品書、請求書などのビジネス文書を電子的に交換すること。

2021年改正を踏まえて押さえておきたいポイント

POINT1:各制度の要件は緩和されたものの複雑

冒頭述べたとおり、2021年税制改正によって電子帳簿保存法の各制度の要件は大幅に緩和されました。

改正のポイントは以下のとおりです。詳細の改正点は、国税庁のHPから確認できます。

【国税関係帳簿書類制度の改正ポイント】

(1)税務署長の事前承認の廃止

(2)要件を大幅に緩和する一方で、一定の要件を満たす優良電子帳簿につき過少申告加算税を軽減

出典: 経営ノウハウの泉

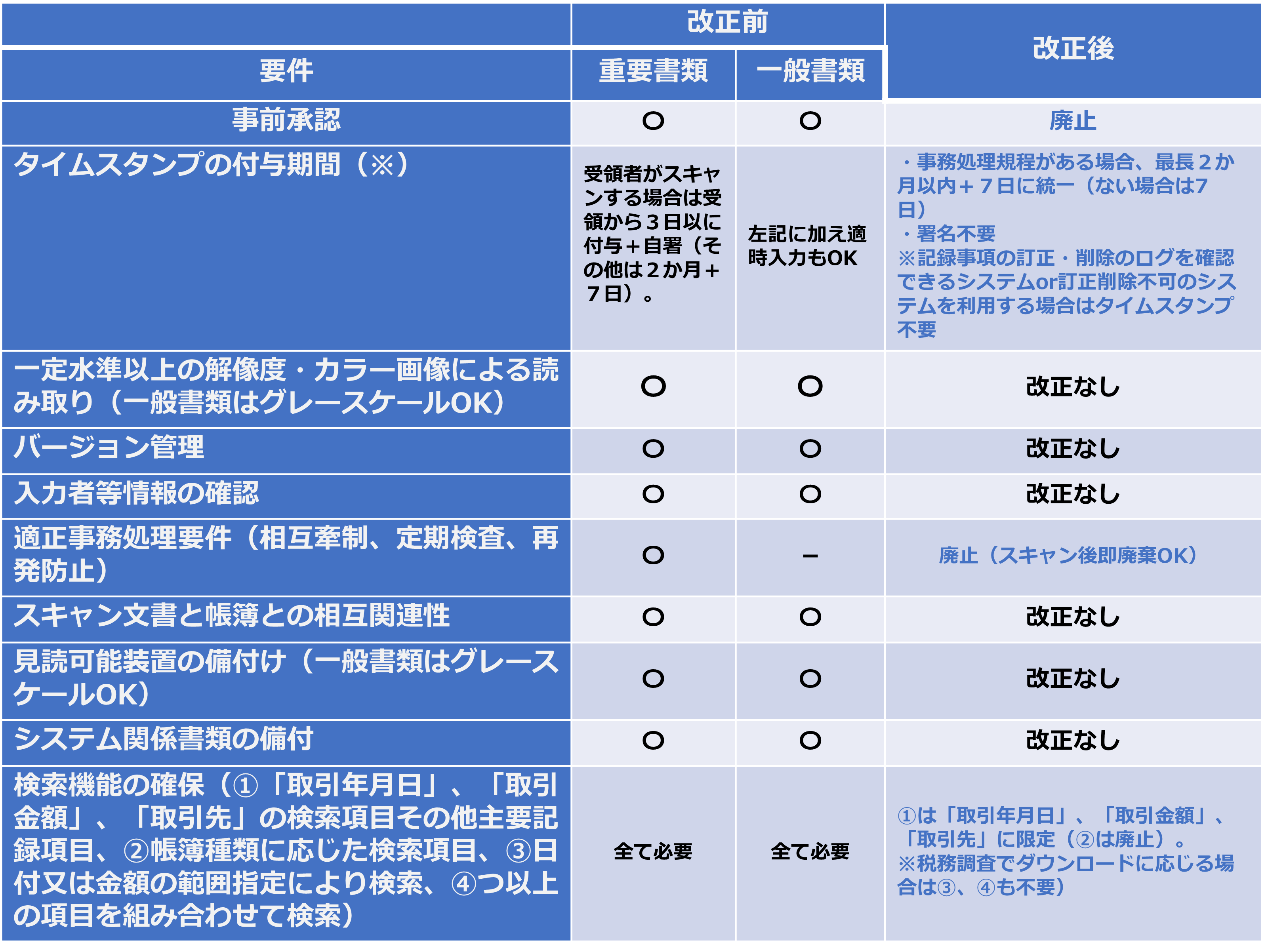

【スキャナ保存制度の改正ポイント】

(1)税務署長の事前承認の廃止

(2)タイムスタンプ要件、検索要件等の大幅緩和

(3)適正事務処理要件の廃止

(4)不正があった場合の重加算税の加重

出典: 経営ノウハウの泉

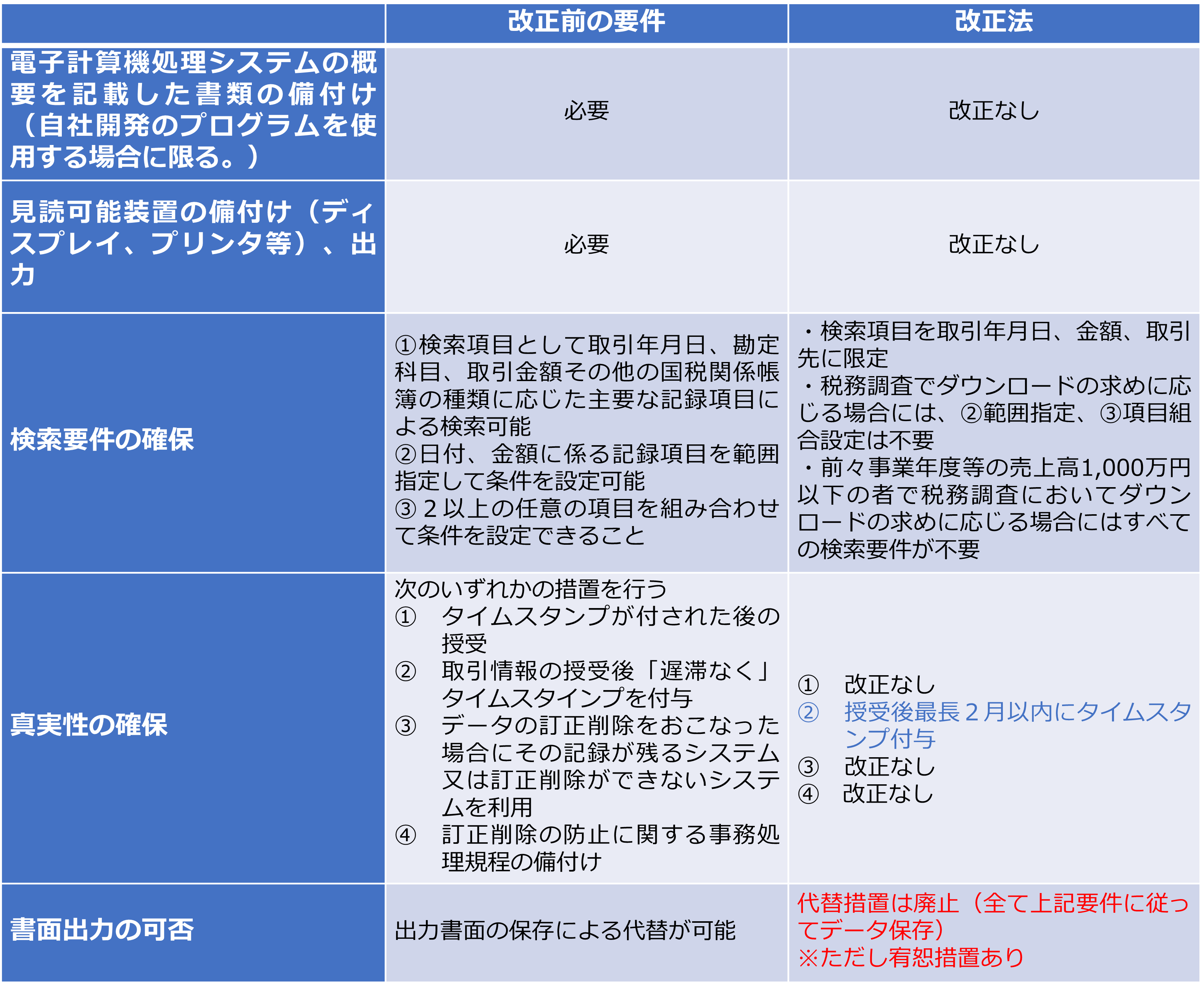

【電子取引のデータ保存の改正概ポイント】

(1)タイムスタンプ要件・検索要件等を緩和

(2)紙出力による代替措置は廃止

(3)隠蔽・仮装により生じた申告漏れ等に課される重加算税が10%加重

出典: 経営ノウハウの泉

POINT2:電子取引情報のデータ保存の対応は法的義務

既に述べたところですが、他の制度が任意に利用するかどうかを選ぶことができるのに対し、電子取引情報のデータ保存の制度については、これらの情報を電子帳簿保存法の定める要件に従って保存することが“義務”となっています。

さらに、それまでは別途紙に出力して保存することでデータ保存に代えることも認められていましたが、2021年改正によって紙保存が廃止され一律にデータ保存が求められます。

この点については、義務であることが広く認識されておらず、多くの企業において対応未了であったことから、2023年12月31日まで、やむを得ない事情がある場合には、書面出力をもって代えることができるとする経過措置(宥恕措置)が設けられています。

ただし、電子帳簿保存法への対応には一定の時間を要しますので、早期に対応に取り掛かる必要があるでしょう。

POINT3:違反に対する制裁は強化。ガバナンスの構築が重要

2021年改正では、事前承認が廃止され、適正事務処理要件等の要件も緩和されたため、改正前に比べて利用しやすくなったといえます。しかし、他方で事後的なサンクション(制裁)は強化されています。

(1)国税関係帳簿書類・電子取引データについて、要件に従った保存がされていない場合には税法上保存義務がある帳簿書類として取り扱わない(その結果、青色申告承認取消、連結納税承認取消のリスク)

(2)スキャナ保存及び電子取引データの改ざん等により不正計算がされている場合の重加算税を10%過重して賦課する

このことが意味するのは、法律上要件は緩和されたものの、企業ごとに違反が生じないよう各企業に応じた適切なガバナンス体制を構築する必要があるということでしょう。

電子帳簿保存法に対応する手順

電子帳簿保存法に対応するには、まず現状把握が必要です。その後、方針の決定、システムや社内フローの検討、内部統制の準備、運用開始とモニタリングなどと進めていきます。

各手順のポイントや対応事項のチェックリストを活用して、漏れなく進めましょう。

経理業務の効率化を図りつつ、ガバナンスを高めつつ業務効率を向上させる

電子帳簿保存法は、経理業務の効率化を図ることにつながります。さらに、法律上の要件は緩和されているものの、事後的な制裁は強化されており、電子帳簿保存法への対応を機に社内のコンプライアンス体制を整えるとよいでしょう。

【資料ダウンロード】電子帳簿保存法に対応する手順

【こちらの記事も】

印刷NG?管理方法は?2022年1月1日から施行『改正電子帳簿保存法』に関するお悩みまとめ

2022年1月改正の「電子帳簿保存法」とは?義務化される電子取引のデータ保存を解説

*tiquitaca / PIXTA(ピクスタ)