決算書といえば“損益計算書”“貸借対照表”“キャッシュフロー計算書”の3つです。これらは“財務三表”とも呼ばれ、会社の経営状況を可視化するのに特に重要です。その中でも損益計算書は会社の収益の状況を表し、これを経営に活かせると収益状況の改善に役立ちます。今回は、損益計算書の基本的な概念や、経営に活かすポイントについて解説します。記事の中では無料テンプレートも配布しているのでぜひご活用ください。

目次

損益計算書とは

損益計算書とは会社の収益と費用、そして利益について可視化した決算書類です。英語では「P/L」とも呼ばれますが、これは「Profit and Loss Statement」の略称です。会社の利益は以下の式で計算されますね。

利益=収益−費用

損益計算書とは大雑把に言えば上記の計算式を表しているのです。会社が一定期間内に稼いだ収益はいくらか、使った費用はいくらか、それらを基に利益はいくらかを計算するのが損益計算書です。

損益計算書の記載科目

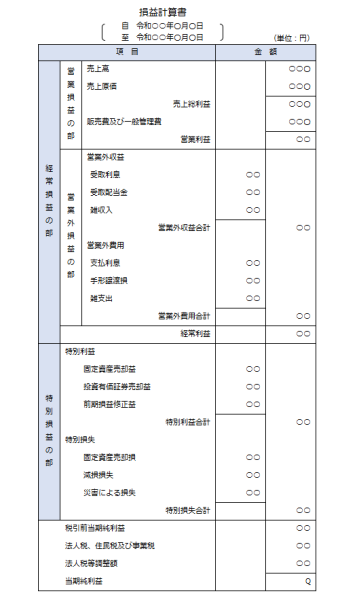

損益計算書には以下の科目が記載されます。

・売上高

・売上原価

・売上総利益(粗利)

・販売費及び一般管理費

・営業利益

・営業外収益

・営業外費用

・経常利益

・特別利益

・特別損失

・税引前当期純利益

・法人税、住民税、および事業税

・当期純利益

【参考】「中小企業の会計」ツール集 / 中小企業庁

損益計算書と他の決算書類との違い

損益計算書と貸借対照表の違い

同じ決算書の1つに貸借対照表がありますが、損益計算書とはどのように違うのでしょうか。

一言で言えば、損益計算書が「収益・費用・利益」を表すのに対し、貸借対照表は「資産・負債・純資産」を表します。貸借対照表における資産と負債と純資産の関係は以下のような式で表されます。

資産=純資産+負債

貸借対照表は英語では「B/S」と書かれますが、これは「Balance Sheet」の略称です。「バランス」という言葉を見てもわかるように、貸借対照表は資産と負債のバランス(均衡)を表すと言えるでしょう。

損益計算書とキャッシュフロー計算書の違い

損益計算書とよく似た決算書類にキャッシュフロー計算書がありますが、この2つは全く別の物です。損益計算書は収益・費用・利益を表し、キャッシュフロー計算書はキャッシュフロー、つまり現金残高の増減の状況を表します。「勘定合って銭足らず」という言葉があるように、いくら黒字でも売掛金を回収できなければ意味がありませんし、現金残高不足で買掛金や未払金の支払いができないと黒字でも倒産してしまいます。損益計算書は赤字か黒字かを表し、キャッシュフロー計算書は現金残高が増えているのか減っているのかを表すのです。

【こちらの記事も】Excel(エクセル)で簡易キャッシュフロー計算書を作ってみよう

損益計算書の書き方・手順

損益計算書は、仕訳帳や総勘定元帳を基に勘定科目ごとの金額をまとめて作ります。具体的には以下のステップで書きます。

1:日々の記帳と仕訳

日々の取引は普段から記帳して勘定科目ごとに仕訳しておきます。決算期になって慌てないように試算表を作ったり月次決算をしたりして日頃から正確な会計を心がけましょう。

2: 決算整理仕訳

決算期が来たら決算書の1つとして損益計算書を作りますが、その前に決算整理仕訳をします。決算整理仕訳とは、来期に持ち越すお金と今期で処理するお金を分け、帳簿を調整する作業を言います。

3:総勘定元帳を作る

決算整理仕訳が終わったら、仕訳帳から総勘定元帳を作成します。総勘定元帳は勘定科目ごとに全ての仕訳を分類した帳簿です。これが損益計算書の基になります。

4:試算表を作る

総勘定元帳を基に試算表を作り、貸方と借方の金額が合うかどうかチェックします。試算表には、合計試算表、残高試算表、合計残高試算表の3種類があります。

5:損益計算書を作る

試算表から損益計算書を作ります。ここまでしっかり準備しておけば、あとは該当する数字を埋めていくだけなので簡単です。

【こちらの記事も】一覧表でチェック!毎日・毎月・毎年「基本的な経理業務」の内容をおさらい

何を読み取ればいい?経営に活かす分析のポイント

損益計算書を経営に活かすためには、以下の4つの点に注目しましょう。

売上総利益率(粗利率)

売上総利益率は売上高に対する売上総利益の割合です。粗利率とも言います。これは以下の式で計算されます。

売上総利益率=(売上高−売上原価)÷売上高×100

一般的には売上総利益率が高いほど収益性が高いと言えますが、この適正値は業種によっても異なります。経済産業省によると売上総利益率の業種別の平均値は以下のようになっています。

・飲食:55.9%

・小売:27.6%

・卸売:11.8%

・製造:22.3%

【参考】商工業実態基本調査 / 経済産業省

自社の売上総利益率が業界平均と比較して高いのか低いのかで、収益性を測れます。売上総利益率が低すぎる場合は売上原価が高すぎて経営を圧迫していると考えられます。

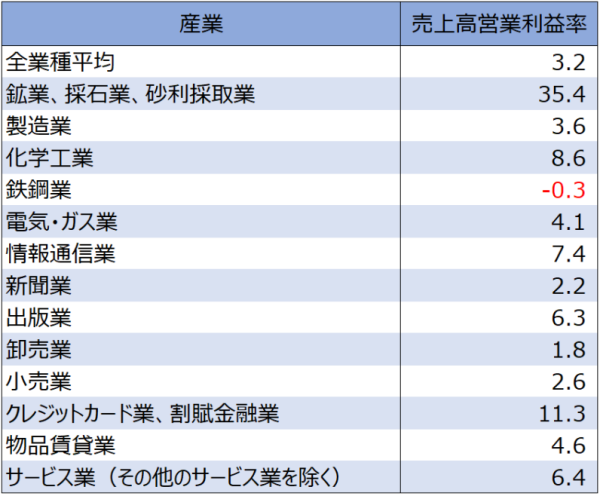

売上高営業利益率

売上高のうち、本業でどれだけ利益を上げているかを示す指標です。本業が上手くいっている会社はこの数値が高くなります。売上高営業利益率は以下の式で表されます。

売上高営業利益率=(売上高−売上原価−販売費及び一般管理費)÷売上高×100

こちらも業種ごとに平均値が違いますので、同じ業種の平均値と自社を比較して適正値かどうかを判断しましょう。売上総利益率とも併用して考える必要もあります。売上総利益率が高いのに売上高営業利益率が低い場合は「販売費及び一般管理費」が高すぎると考えられます。

中小企業庁の調査によれば、業種ごとの売上高営業利益率の平均値は以下のようになっています。

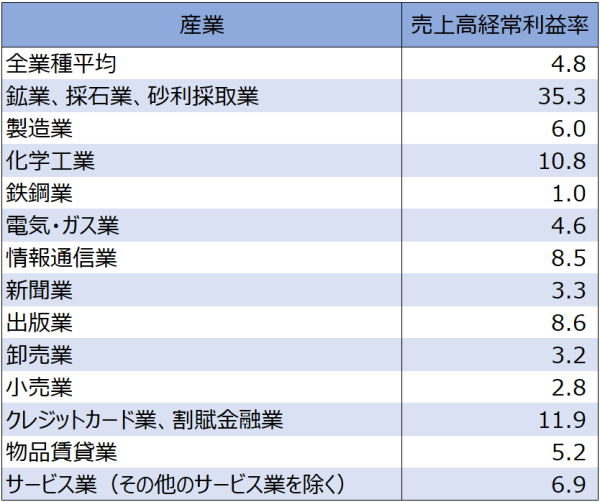

売上高経常利益率

売上高経常利益率は、営業利益と営業外利益を合わせた事業全体での利益(経常利益)が売上と比較してどれくらいの割合かを示した指標です。その会社全体でどれだけ利益を上げているかの指標であり、一般的に「会社の利益率」と言うときはこの売上高経常利益率を指すと考えても良いでしょう。売上高経常利益率の業種ごとの平均値は以下のようになっています。

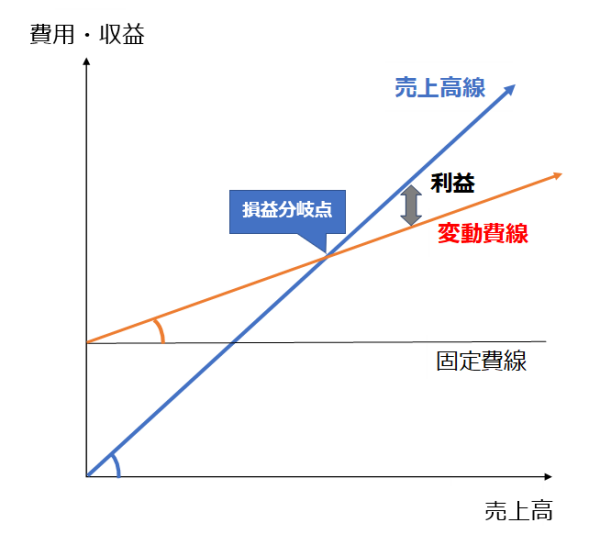

損益分岐点売上高

出典: 経営ノウハウの泉

損益分岐点とは収益と費用がちょうど釣り合う点を指します。利益がちょうどゼロになる点です。この点を把握しておけば、どれだけの収益を上げないといけないかがわかります。損益分岐点売上高は以下の式で求められます。

損益分岐点売上高=固定費÷{1−(変動費÷売上高)}

つまり、損益分岐点売上高を求めるには固定費と変動費を求めないといけません。固定費とは売上の増減にかかわらず一定の費用を指します。変動費とは売上の増減に比例して変動する費用を指します。固定費と変動費は企業ごとに異なりますが、内訳の一例としては以下のようになります。

・固定費…人件費、減価償却費、地代家賃、水道光熱費、広告宣伝費など

・変動費…原材料費、仕入原価、販売手数料、外注費、燃料費など

まとめ:損益計算書を活用して収益性を高めよう

損益計算書は決算書の1つであり、会社の収益・費用・利益について表したものです。毎年の決算と税金の申告に使われますが、日々の経営にも活かせば、収益性の分析や改善に寄与します。損益計算書を活用して経営の効率性を高めましょう。

【こちらの記事も】税務調査で慌てない!企業がすべき対策と調査のポイント【税理士が解説】

【参考】

『中小企業の会計 ツール集』 / 中小企業庁

『商工業実態基本調査』 / 経済産業省

2020年企業活動基本調査確報-2019年度実績- / 経済産業省

*Hirotama、takeuchi masato、ururu、CORA / PIXTA(ピクスタ)