新しく立ち上げた企業ではバックオフィス機能が整備されていない場合が多いです。なかでも経理業務は多岐にわたり、本来の事業領域とは関係のない専門知識もたくさん必要になります。ある程度歴史のある会社でも、経理業務の見直しに際して改めて全体像を把握したい経営者もいるかもしれません。

そこで本記事では経理業務で行うことを一覧にまとめ、内容を解説します。

>>>「月次の経理事務の手順がわかる」実務チェックシートを無料ダウンロード!

目次

経理業務一覧表をまずはチェック

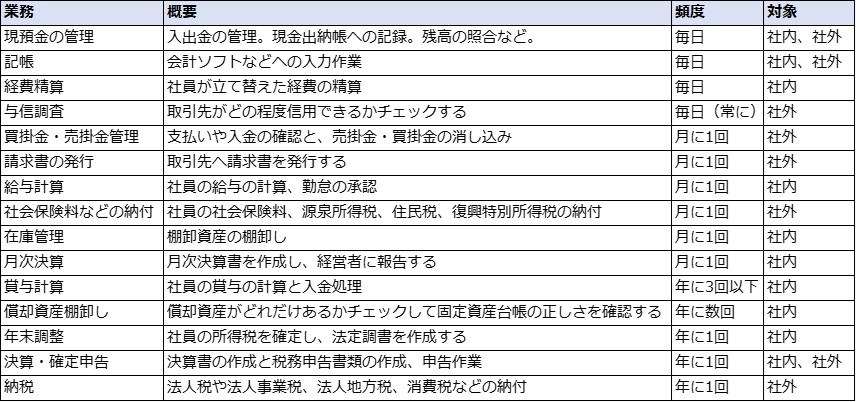

一般的な経理業務を一覧にまとめます。ただし、業種・企業規模ごとに細かい差はある点に注意してご覧ください。

出典: 経営ノウハウの泉

毎日・毎月・毎年…頻度別に経理業務を解説

毎日の経理業務

現預金の管理

銀行口座からの入金や出金を現金出納帳に記録します。銀行口座は毎日のように入金があったり、出金があったりするため、日々残高は変動します。それを現金出納帳に逐一記録し、整合性を取っておかなければ、正確な現在の残高が把握できません。したがって、この業務は毎日やらなければなりません。現金出納帳の管理は最も基本で最も重要な経理の業務です。

記帳

仕訳帳や総勘定元帳に日々の取引を記帳し、仕訳していきます。伝票式会計を採用している企業では振替伝票や入金伝票、出金伝票を作成し、管理します。最近では経理を電子化している企業も多いです。経理を電子化している場合は会計ソフトに入力します。

経費精算

毎日の経理業務の中でかなりの部分を占めるのが“経費精算”でしょう。会社の全ての部門、全ての社員が立て替えた経費の申請が経理部門に毎日上がってくるので、経費で落ちるか落ちないかを判断して精算します。明らかに業務と関係ないお金は却下しなければなりません。

与信調査

与信調査とは取引先の経営状況が悪化していないかのチェックです。取引先の経営が危うくなると売掛金が回収できなくなる可能性があるからです。現場で取引先と直接やり取りしているのは営業部門ですが、長年取引関係が継続していると個人的な人間同士の交流のようになってくるため、相手企業の信用度合いが低下している事実に気づきにくい可能性があります。そこで経理部門が数字だけから客観的に取引を評価し、信用度合いが低下していないか常にチェックする必要があるのです。

【もっと詳しく】与信管理のポイント毎月の経理業務

買掛金・売掛金の管理

企業の取引はほとんどが掛け取引になります。売掛金や買掛金の発生するタイミングと支払いのタイミングが異なるのが普通です。したがって、売掛金や買掛金がしっかり支払われているかを確認しないといけません。売掛金は銀行口座の入金と照らし合わせ、買掛金は支払期日までに入金作業を行います。債務が履行されたら該当する売掛金・買掛金の消し込みをします。

請求書の発行

請求書を発行するのも経理業務です。掛け取引は月末締め翌月末支払いの会社が多いので、毎月末に請求書を発行する場合が多いです。請求書は取引を証明する重要な書類であるため、法律で一定期間の保管が義務づけられています。したがって、しっかりと管理しなければなりません。

給与計算

社員のその月の給与額を計算して給与明細の発行と入金作業を行います。残業時間や出勤日数が毎月変わりますので毎月計算しないといけません。給与計算は社員の生活に直結する非常に重要な業務です。ミスがあってはなりません。

社会保険料などの納付

社員の給与からは社会保険料、所得税、住民税、復興特別所得税が源泉徴収されます。このお金は毎月行政に納めなければなりません。

在庫管理

棚卸資産を数えてどれだけの価値があるか評価します。棚卸資産とは販売前の在庫、加工する前の原材料、製造途中の商品を指します。これらは資産として扱われるため、損益計算書や貸借対照表に記載する必要があります。したがって、現在どれだけの価値があるのかを把握しておかなければなりません。

月次決算

毎年の決算期に決算書を作成するのを年次決算と言いますが、それとは別に、毎月の営業成績や財務状態を可視化する目的で実施する決算を月次決算といいます。年次決算は会計法や法人税法に基づいて行う企業の義務ですが、月次決算は法律で定められているものではないため、義務ではありません。ただ、年に1回の決算だけで業績を可視化していると経営状況の悪化に気づくのに遅れる可能性があります。そこで毎月決算を行い、現在の経営状況を正しく把握する必要があるのです。

>>>「月次の経理事務の手順がわかる」実務チェックシートを無料ダウンロード!年に複数回ある経理業務

賞与計算

賞与の計算も経理業務です。賞与の支給額は経営者が決定しますが、所得税や社会保険料などの計算は経理業務となります。賞与とは労働の対価として年3回以下の頻度で支払われるお金を言い、労働の対価ではない結婚祝金などは賞与には含まれません。また、年4回以上支給されるお金については賞与ではなく、毎月の給料として扱われます。

償却資産棚卸し

償却資産とは取得価格が10万円以上で1年以上にわたって事業で使用する物品を言います。ただし、土地や家屋は含まれません。つまり、10万円以上で購入した業務用パソコンやデスク、コピー機、業務に使用する特殊な装置などを指します。これらの償却資産は毎年1回、所在地の自治体に申告しなければなりません。なぜなら固定資産税の対象となるからです。よって、毎年1回以上棚卸しすれば良いですが、内部不正や事故の防止のために年に複数回実施する企業も多いです。

年次の経理業務

年末調整

毎年11月ごろから社員の各種控除の書類などを回収して所得税の金額を計算し直します。そして毎月源泉徴収した源泉所得税額の合計と照らし合わせて過不足を計算します。過不足分は12月か翌年1月の給与に加算・減算されます。

決算・確定申告

1年間の会社の経営に関する全てのデータを集めて決算書にまとめます。その年の会社のあらゆる業務の結果を集約する作業といっても過言ではなく、経理部門にとっては年に一度の大仕事です。年次決算を元に法人税などの金額が決まり、資金調達の際の信用情報としても使われます。したがって会社の命運を左右する重要な業務と言えます。

納税

決算書を元に法人税、消費税など企業が納めるべき税金の額を計算し、納税します。

月次決算の進め方

上記の経理業務の中で、重要度と頻度が両方とも高いのが月次決算です。経理業務は毎日の業務が毎月の業務に集約され、毎月の業務が最終的に年次決算に集約される特徴があります。したがって、日々の業務の1つひとつを丁寧に正確にこなしていくのが月次決算のコツです。以下の点に気をつけて月次決算を行いましょう。

月次決算のためには社外と社内に関する以下の経理業務を進めることが必要です。

月次決算に必要な社内の経理業務

- 経費精算

- 役員報酬・給与の計算

月次決算に必要な社内の経理業務には経費精算と役員報酬・給与の計算があります。経費の領収書は忘れずに回収しましょう。また、給与の振り込みは銀行によって何日前にデータを送る必要があるかが変わりますので、忘れずに確認しましょう。これらの経理業務は給与支払い日の5日前には終わらせておくと良いでしょう。

月次決算に必要な社外の経理業務

- 買掛金の支払い

- 売掛金の請求

月次決算に必要な社内の経理業務には買掛金の支払いと売掛金の請求業務があります。取引先からの売掛金の入金が遅れている場合は速やかに上司に報告し、取引先への確認を行いましょう。以前からの取引先の入金が急に遅れがちになった場合は資金繰りが悪化しているのかもしれません。それも合わせて上司へ報告しましょう。小さい違和感を見逃さないのが大事です。

月次決算書の作成

社内、社外の日々の経理業務が終わったら、毎月1回、月次決算書を作成します。会計ソフトを利用している場合は合計残高試算表などを出力してくれる機能があることが多いので、そのような機能を使うと効率化できます。

毎月行う経理業務のチェックシート

経理業務は毎日の業務が毎月の業務に集約され、さらに毎月の業務が年次の業務に集約されます。したがって、日々の業務を丁寧に、ミスがないように実行するのが非常に大事です。 『経営ノウハウの泉』では毎月行う経理業務のチェックシートを用意しました。ぜひ下記リンクよりダウンロードしてお使いください。

>>>「月次の経理事務の手順がわかる」実務チェックシートを無料ダウンロード!

正確な経理業務は経営の安定性に寄与します。適時、適切にブラッシュアップをしていきましょう。

【こちらの記事も】担当者退職で迷宮入り…「属人化する経理業務」の問題点と情報共有の進め方

*freeangle、makaron*、Graphs / PIXTA(ピクスタ)