決算書と言えば毎年の確定申告で税金の計算に使われる書類です。決算期になって大慌てで決算書の作成に取りかかる企業も多いですね。しかし、これは会社の経営状況を可視化した書類であり、普段から活用すれば経営の安定に非常に役立つものなのです。中でも貸借対照表は会社の資産と負債の状況を表し、経営の安定性を表す重要な書類です。今回は貸借対照表についての基本概念と、経営へ活かすポイントについて解説します。記事の中では無料テンプレートも配布しているのでぜひご活用ください。

目次

貸借対照表とは

貸借対照表とは決算書の一つで、会社の資産・負債・純資産の状況を明らかにする書類です。英語では「Balance Sheet(バランスシート)」と呼ばれ「B/S」とも書かれます。“バランス”という単語が付いているのは、貸借対照表は残高のバランス(均衡)を表すからです。式で表すと以下のようになります。

資産=負債+純資産

左辺と右辺は必ずイコール。つまりバランスが取れているのです。そこから派生して、口座残高自体を「Balance(バランス)」と呼んだりもします。

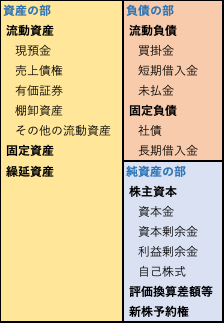

貸借対照表の記載科目

出典: 経営ノウハウの泉

貸借対照表は「資産=負債+純資産」を表すので、記載項目も左右に分けて記載されます。この左半分の合計金額と右半分の合計金額は必ず等しくなります。

貸借対照表と他の決算書類との違い

貸借対照表、損益計算書、キャッシュフロー計算書は決算書類の中でも「財務三表」と呼ばれ、特に重要な書類です。貸借対照表と他の2つはどのような違いがあるのでしょうか?

貸借対照表と損益計算書の違い

損益計算書は英語では「Profit and Loss Statement」と呼ばれ「P/L」と略されます。その名の通り、損失・利益・収益について書かれた書類です。

貸借対照表が“資産”というストックを表すのに対し、損益計算書は“損益”という“フロー”を表します。ストックとフローは別々の概念ですが、お互いに密接に関係のある概念です。わかりやすく言うならば、過去のある時点のストックに、その時点から現在までのフローを加味すれば、その結果が現在のストックになります。

当期の利益剰余金(貸借対照表) = 前期の利益剰余金(貸借対照表) + 当期純利益(損益計算書) – 株主への配当金

つまり、このような関係になるのです。いくら資産が豊富にあっても損益が赤字であれば資産は減っていくし、現在は少ししか資産が無くても損益が黒字であれば資産は増えていきます。

【もっと詳しく】損益計算書とは?作り方や分析法、賃借対照表との違いも【わかりやすく解説】

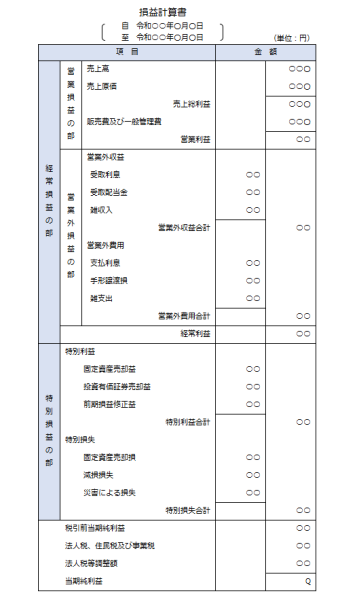

貸借対照表とキャッシュフロー計算書の違い

出典: 経営ノウハウの泉

損益計算書と貸借対照表の他にキャッシュフロー計算書という書類もあります。貸借対照表はストック、損益計算書はフローを表すと述べましたが、キャッシュフロー計算書もフローを表します。損益計算書が収益・利益・損失というフローを表していたのに対し、キャッシュフロー計算書は現金残高の増減(フロー)を表します。フローとストックの関係は前述したとおりです。

つまり、前期の貸借対照表の現預金残高に対し、今期のキャッシュフロー計算書の結果を加算した値が、今期の貸借対照表の現預金残高になると考えればよいでしょう。

【もっと詳しく】【まずはここから】Excel(エクセル)で簡易キャッシュフロー計算書を作ってみよう

貸借対照表の書き方・手順

貸借対照表は、仕訳帳や総勘定元帳を基に勘定科目ごとの金額をまとめて作ります。日々の記帳作業を効率的に行えば貸借対照表の作成がスムーズになります。

1:日々の記帳と仕訳

取引が発生したら領収書などの証憑を元にその内容を記帳し、勘定科目ごとに仕訳をします。これは日々の作業です。一つひとつの取引について正確に記帳する作業が正確でスムーズな貸借対照表の作成に繋がります。

2.:決算整理仕訳

決算期が来たら決算書の一つとして貸借対照表を作ります。しかし、その前に決算整理仕訳が必要です。決算整理仕訳とは、来期に繰り延べるお金と今期で処理するお金を明確に分ける作業です。

3:総勘定元帳を作る

決算整理仕訳が終わったら、仕訳帳から総勘定元帳を作りましょう。総勘定元帳は勘定科目ごとに全ての仕訳を記録した帳簿です。

4:試算表を作る

総勘定元帳を基に試算表を作ります。総勘定元帳から直接的に貸借対照表も作れますが、一旦、試算表を作ってチェックしたほうが良いです。貸方と借方の金額が合わなかった場合は総勘定元帳を見直して合うように調整します。

5:貸借対照表を作る

試算表から貸借対照表を作ります。作り終わったら誤りが無いか、右半分と左半分は等しくなっているか、しっかり確認しましょう。

何を読み取ればいい?経営への活かす分析のポイント方

貸借対照表を経営に活かすためには、以下の3つの点に注目しましょう。

自己資本比率

貸借対照表で最初に見るべきは自己資本比率です。自己資本とは返済する必要のない資本、つまり“純資産”を表します。一方、返済しなければいけない資本、つまり“負債”は他人資本とも呼ばれます。自己資本比率とは会社が保有する資産のうち自己資本がどれだけを占めているかの割合を表します。

自己資本比率=純資産÷資産×100

資産=負債+純資産

一般的には自己資本比率の平均的な水準は30〜40%程度と言われています。50%を超える企業はかなりの優良企業です。なぜなら資産を使って全額返済したとしても半分以上の資産が残るからです。20%以下になってくると黄色信号が点灯します。財務状態が悪化しているので何らかの対策を打たないといけません。0%以下になるといわゆる“債務超過”となり、会社の資産を全部返済に充ててもなお負債が残ってしまう状態です。その場合は貸借対照表の“純資産”の金額にマイナスが付く結果になります。

【参考】「中小企業の財務基盤・収益構造と財務分析の重要性」 / 中小企業庁

流動比率

流動比率は会社の短期的な安全性を測る指標です。それは以下の計算式で求められます。

流動比率=流動資産÷流動負債×100

流動資産とは現預金・売掛金・未収金・受取手形・棚卸資産など、およそ1年以内に現金化が見込める資産を言います。流動負債とは1年以内に返済期限が来る負債です。

つまり、流動比率が100%を超えている場合は流動負債の返済を流動資産で完全に賄えるという意味です。100%以下の場合は資金繰りに問題が生じてくる可能性があり、資金計画を見直す必要があるでしょう。中小企業の流動比率の平均は120〜150%ぐらいなので、この水準を維持していれば短期的には経営は安全と言えます。

【参考】「中小企業の流動比率」 / 経済産業省

当座比率

当座比率は流動比率と似た概念で、短期的な安全を測る指標です。それは以下の計算式で求められます。

当座比率=当座資産÷流動負債×100

当座資産=流動資産-棚卸資産

この式の意味は、流動資産から棚卸資産を除いた資産を“当座資産”として、当座資産と流動負債の比率を求めるものです。棚卸資産を除外する理由は、流動性にやや不安があるからです。棚卸資産とは俗に言う“在庫”の意味で、原材料・部品・製造途中の製品・完成品の在庫などを含みます。一方、流動資産から棚卸資産を除外した当座資産は、現預金・売掛金・未収金・受取手形などの意味です。どちらも短期で現金化される資産ではありますが、棚卸資産は売れなければお金にならないので、やや流動性に不安があると言えるのです。

よって、当座比率は流動比率よりもさらにシビアに支払い能力を判定する指標と言えます。当座比率が100%を上回っていれば短期的な支払いには問題ないため安全と言えるでしょう。

まとめ:貸借対照表を活用して経営の安定性を高めよう

貸借対照表は決算書の一つで、資産・負債・純資産を表すものです。毎年の税金の計算に使われますが、経営の安定性を示す書類としても活用できます。貸借対照表を上手く活用して、経営を盤石にしましょう。

【こちらの記事も】一覧表でチェック!毎日・毎月・毎年「基本的な経理業務」の内容をおさらい

【参考】

「中小企業の財務基盤・収益構造と財務分析の重要性」 / 中小企業庁

「中小企業の流動比率」 / 経済産業省

*CORA、ELUTAS、beauty-box / PIXTA(ピクスタ)