「事業再生」という言葉にどんな印象を持たれるでしょうか?

どういった財務状況から“事業再生“で、どこから“業績改善“なのか定義は非常に難しいのですが、経営者は企業経営をしている以上、現状に甘んじることなく業績を持ち上げていくことが使命です。今回は「事業再生の基礎的な考え方」というテーマで解説していきましょう。

今回の内容は以下の課題を感じている方に読んでいただきたい内容です。

- 事業がうまくいっていないと感じている

- 業績が不調で不安

- 事業再生で何から進めていけばよいか分からない

現在、業績が安定している企業経営者にとっては、自社の財務状況をより強固にし、正しく企業を発展させていくために有効な手法でもあります。もしよければ、最後までお付き合いください。

目次

事業再生の定義とは

企業経営者としては、事業再生フェーズに陥らないことがベストですが、もしそうなったとしても何をどうしていくのか、事業再生の基本的な考え方を知っておくことは必要だと感じます。

そこで今回は無数にある事業再生の手法の中で、オーソドックスな概略とおおまかなプロセスを説明しようと思います。

事業再生はどうなったら成功?

事業再生という言葉にピンと来ない方も多いと思います。

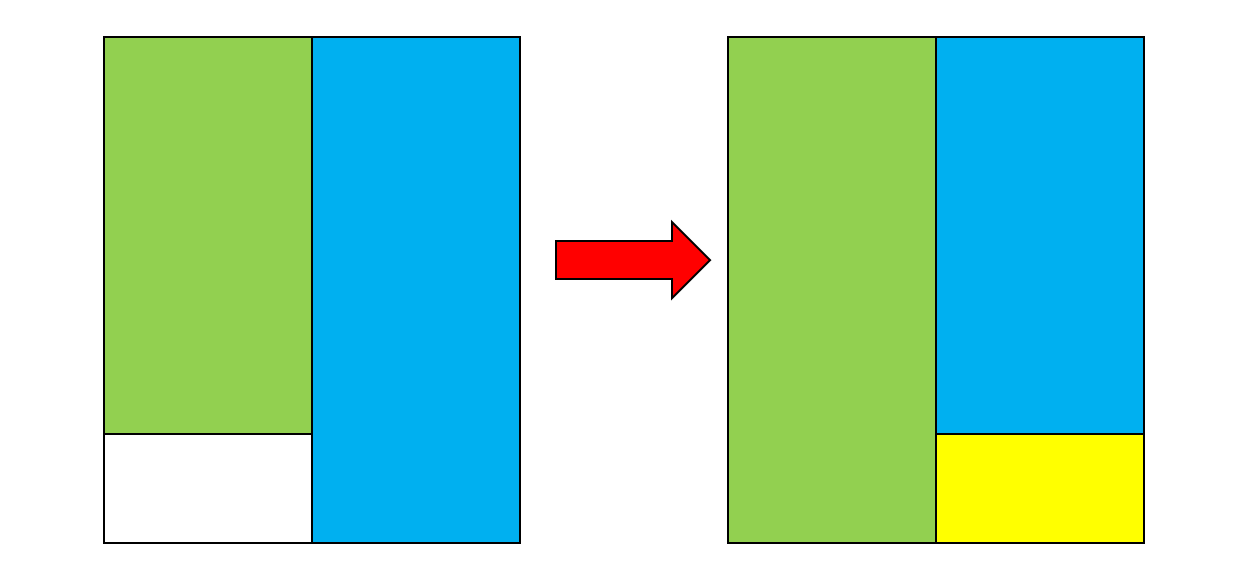

簡単に定義するならば、貸借対照表が債務超過から資産超過の状態になるということです。事業再生成功のB/Sイメージ図は以下となります。緑色が“資産“、水色が“負債“、黄色が“純資産”です。

出典: 経営ノウハウの泉

さらに、損益計算書(P/L)でいえば、判断軸はさまざまですが、以下2点をクリアすることで、事業再生は一定の成功の水準に達した考えられます。

・営業利益ベースで3期連続黒字化達成

・債務償還年数(※)が15年以内に収束

(※)債務償還年数計算式

={(短期借入金+長期借入金)-(売上債権+棚卸資産-買掛債務)}÷(経常利益+減価償却費-法人税等)

健康優良企業としての水準とは

さらに目指したい水準は以下になります。

- 営業CFが3期連続黒字

- 総資産経常利益率5%以上

- 当座比率120%以上

- 在庫月商1か月分以内

- 借入月商倍率3か月以内(業種・業態による)

- 経営者の連帯保証が入っていない

- 社長貸付金ゼロ

- 過去5年間、重加算税なし

異論も多々あろうとは思いますが、できる限り簡潔に説明しようとしておりますのでご容赦ください。

まずやるべきこととは

1. 経営計画書の策定

まずは事業再生のための経営計画書を策定していきます。

その中でありとあらゆる経営の内部要素を可視化していきます。外部環境についてはクロスSWOT分析やPEST(EL)分析などの伝統的フレームワークを使い、根本的な課題を抽出していきます。何がボトルネックで営業キャッシュフローがマイナスになっているのか要因を徹底的に究明し、解決までのアクションプランを設定していくというフローで進みます。

業績が好調な企業は、なぜ好調なのかの要因を冷静に分析することで、その好調を長く維持していくための前向きな施策を仮説として抽出していくことができます。

ただ、ここで忘れてはならないのは、

「中小企業においては取引金融機関による支援のない事業再生はあり得ない」

という原理原則です。

結局、一蓮托生、運命共同体的繋がりのある、取引金融機関に内情を正直に相談した上での、再生計画の策定に準じて、事業再生を進めていくことが王道です。

【こちらもおすすめ】資金調達のカギは「銀行」!金融機関と対話するときに大切なこと

2. 事業再生の全体像をつかむ

事業再生というテーマになると、非常に難解なイメージを持つ方が多いのではないでしょうか?しかし、本質は非常にシンプルです。財務コンサルタントの見地でいくと以下の手順で進んでいきます。

企業を人間の身体にたとえていうとイメージしやすいかもしれません。

①病気やけがの状況を診察する

決算書類一式3期分と直近12か月分の通帳写し、借入返済予定表の分析と経営者のヒアリングから経営不振の原因をつきとめる。

②止血と手術を行い、血液量を増やす輸血をする

深刻な資金不足の場合は大胆な金融再編を実施。リスケジュール、元金返済ストップを行う。経営者一族の個人資産の投入、不要資産の売却。借入の一本化(ニューマネーを含む)、資本性劣後ローン(※1)の投入、原価管理、販管費の削減について一つずつ優先順位を見極めながら行う。クロスSWOT分析から一点突破の積極戦略を導き出し、売上を向上させていく。

※1 資本性劣後ローン:中小企業支援育成のための融資です。通常の融資を受けると負債になりますが、資本性劣後ローンによる融資を受けると自己資本とみなされるため財務体質が改善します。“劣後”とは倒産の際の債権回収の順位が他の「劣後」となることを意味しています。最近創設されたものに「新型コロナ対策資本性劣後ローン」があります。

③健康体に向かっているかの定期診察を行う

資金量の管理を資金繰り表(一日ごと、通常月ごと)で実施。改善状況のチェック体制をつくり、PDCAサイクルのレベルを上げながら回していく。

3. 優先して取り組みたい視点とは

施策の優先順位を決めてやっていくケースもあれば、とにかくやれることは何でもやらなければならない状況などケースはさまざまと考えられます。

ただ大きく考えるべきは、

- 貸借改善

- 損益改善

という視点です。

要はB/S改善かP/L改善かということですが、結局はどちらにも取り組まねばなりません。

貸借改善

過剰負債・不採算事業・不良資産をどうしていくかが重要です。特に、資産の売却は即効性や実行可能性が高く、資金繰り改善への貢献度は高いといえます。

損益改善

売上向上と経費削減の二本柱です。売上の向上は元になる経営資源と市場環境も影響するので他の分野と比べより一層大変ですが、とにかく粗利がすべての源泉ですので覚悟を決めてやりきるしかありません。一方、経費削減は固定費の削減がメインとなります。販管費の削減は限界がありますが、もちろん取り組まねばなりません。

結局、どちらも地道な実行を積み上げていくしかありません。通常時の経営よりも、事業再生はさらに深い「経営者自身の不退転の決意」とも呼べる覚悟が求められます。

【こちらもおすすめ】経営者が知っておくべき決算書の読み方とは?まずは財務三表や損益計算書を理解する

再生に必要な心構え

事業再生にあたっては、経営者も一緒に取り組むコンサルタントも同様に、特にこのフレーズをキモに銘じて取り組まねば成功はないと考えます。

それは「言うは易く行うは難し。」です。

人間は深層心理では変化したくない生き物です。経営計画で仮説を設定したなら、いかにそれに従って「変化していけるか。」が本当にキモになってきます。要は行動力です。やはり事業再生はコンサルタント側にも経営者側にも、かなりの精神力・胆力が求められます。しかし、冷静に自社のあるべき姿を計画の中で決定し、そのあるべき未来へ一歩ずつ進まなければ理想には到達しません。

今回は基礎的な内容を中心に記述しました。次回は、より具体的な“実践編”です。今回の基礎編と合わせてお読みいただければ、具体的に踏み出すべき最初の一歩が見えてくると思います。

まとめ

- まずは事業再生の全体像を捉えることが大事。何のための施策で貸借改善なのか、損益改善なのかを理解する。

- 事業再生に取り組んでいくにあたって、企業を人間の身体にたとえて考えると分かりやすく、状況を整理しやすい。

- 何よりもまず現状を冷静に分析し、あるべき未来を描いた経営計画の策定から事業再生はスタートする。

*Natee Meepian, SFIO CRACHO, XArtProduction, Indypendenz / shutterstock, metamorworks, Graphs / PIXTA(ピクスタ)

【こちらもおすすめ】黒字倒産の危険も…資金繰りが苦しい原因の改善方法とは

【まずはここから】はじめてのフリーアドレス導入ガイド