経費削減は経営者にとって重要な課題です。経費には固定費と変動費があり、この2つの種類の経費のバランスを取ることが管理会計において重要なポイントです。経費の削減は、経費を固定費と変動費に分けるところから始まります。本記事では、固定費と変動費についての概要と、固定費の削減の仕方についてわかりやすく説明します。

目次

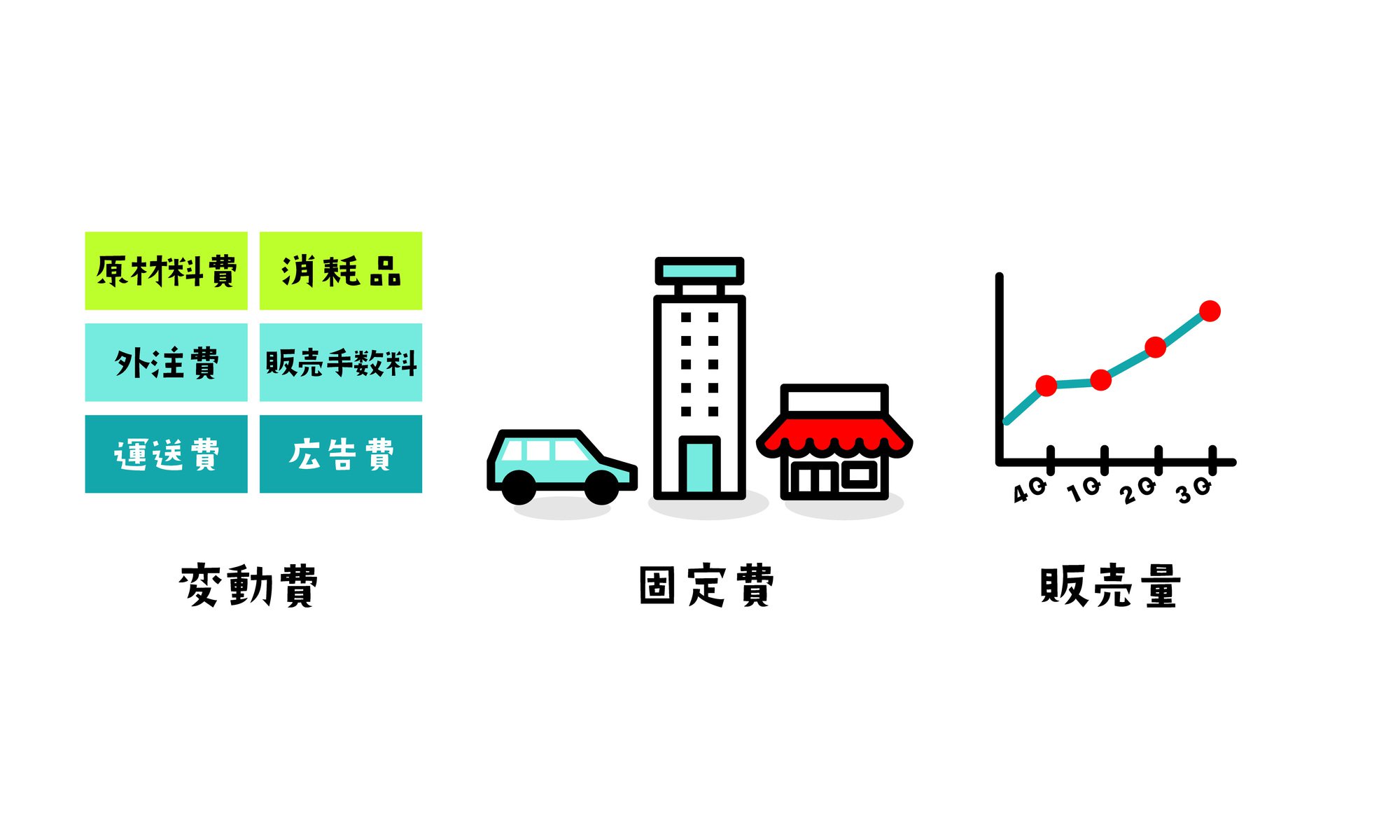

固定費と変動費

会社の経費には固定費と変動費があります。固定費とは、売上の増減にかかわらず、毎月必ず出ていくお金のことです。損益計算書のうち、どの勘定科目が固定費かは業界によって異なりますし、企業ごとにも微妙に違いますが、毎月一定額の支払いであることが多いです。変動費とは、売上の増減に連動して増えたり減ったりするお金です。変動費も固定費と同じく、どの勘定科目が該当するかは企業ごとに異なります。

経費を固定費と変動費に分ける作業を“固変分解”と言います。固変分解は経費削減の第一歩であるためよく考えて行いましょう。

固定費と変動費の一例

固定費と変動費を分けるにはいくつか方法がありますが、もっとも一般的な方法に勘定科目ごとに分けるものがあります。固定費と変動費の内訳は企業ごとに異なりますが、一般的には以下のような分類であることが多いです。

固定費

- 地代家賃

- 人件費

- 福利厚生費

- 水道光熱費

- 広告宣伝費

- 減価償却費

ここでのポイントは、売上の増減にかかわらず支払いが発生するかどうかです。例えば、売上が伸びるにつれて仕入れ価格や原材料費は増えていきますが、家賃や人件費は売上とは連動しにくいでしょう。仮に売上がゼロでも家賃や人件費は払わないといけないからです。この場合は家賃や人件費は固定費に入ります。

変動費

- 原材料費

- 仕入原価

- 販売手数料

- 消耗品費

変動費は売上と連動して増えたり減ったりしやすいです。例えば売上が増えるということは販売数量が増えるということなので、原材料費や仕入れ原価も増えます。この場合は原材料費や仕入れ原価は変動費に入ります。

【こちらの記事も】業績悪化で整理解雇を考えざるを得ない…その前に検討すべき具体的対策を紹介

固定費の目安は?

売上高固定費率

固定費は業界ごとにおおよその平均値が決まっています。業界の平均を著しく上回っている場合は見直したほうが良いかもしれません。固定費の比率は以下のようにして求めます。

売上高固定費率=(固定費÷売上高)×100

以下は業界ごとの売上高固定費率の割合です。もちろんただ平均に合わせれば良いというものではありませんが、1つの目安にはなるでしょう。

小規模企業・・・28.9%

中規模企業・・・19.7%

大企業・・・13.8%

【参考】「第1部 平成26年度(2014年度)の中小企業・小規模事業者の動向」 / 中小企業庁

固定費を見直すプロセス

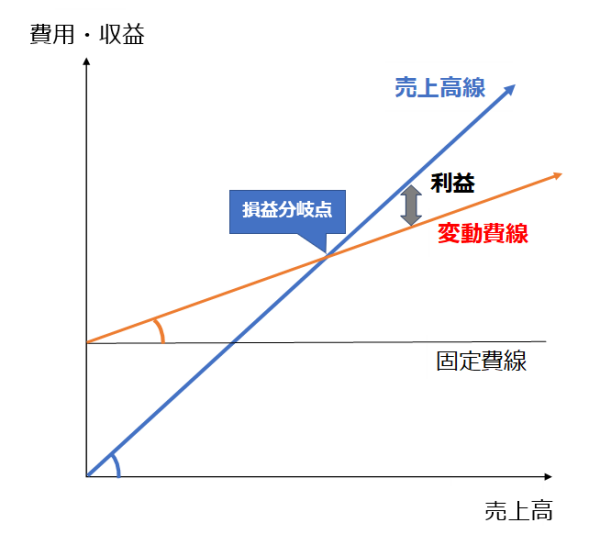

1. 損益分岐点比率を計算する

出典: 経営ノウハウの泉

自社の経営状況を測る指標の1つに損益分岐点比率があります。損益分岐点とは「いくら売上を上げれば赤字にならないか」という指標で、損益分岐点比率は「売上のうち損益分岐点は何%の金額か」という指標です。まず、損益分岐点の売上高は以下の式で求められます。

損益分岐点売上高=固定費÷{(売上−変動費)÷売上}

この指標を用いて、以下の式で損益分岐点比率を算出します。

損益分岐点比率 = 損益分岐点売上高÷実際の売上高×100

例えば、売上高が220万円、固定費が80万円、変動費が130万円の場合は、損益分岐点は以下のようになります。

損益分岐点売上高=80万÷{(220万−130万)÷220万} = 196万

損益分岐点比率=196万 ÷ 220万 × 100 = 89%

この場合では最低でも196万円以上売り上げれば黒字になり、売上が現在から11%減れば赤字転落する計算になります。

2. 固定費をいくら減らすか目標を定める

損益分岐点比率を元に、固定費をいくら減らすか目標を定めましょう。損益分岐点比率の目安は以下の通りです。

- 100%超・・・赤字

- 90%〜100%・・・要注意

- 80%〜90%・・・平均的

- 80%以下・・・安全

例えば上記の例では、固定費を10万円削減して70万円にすれば、損益分岐点売上高は171万円、損益分岐点比率は78%となり、安全の範囲内になります。自社の固定費はいくらが最適なのか、固定費の値をいろいろと変えてシミュレーションしてみましょう。

3. 固定費を削減する

目標が定まったら固定費の削減のための対策を検討し、実行に移しましょう。具体的な削減方法は次のセクションで解説します。

削減しやすい固定費3つ

固定費のなかで比較的削減しやすいものは以下の3つです。

家賃

オフィスの家賃は固定費の中でもかなり負担の大きい部分です。削減できないかどうか検討しましょう。オフィスの家賃を削減するには、管理会社と家賃の交渉をするか、オフィスの規模を縮小して家賃の安い物件に引っ越す方法が考えられます。オフィスの規模を縮小するには以下の手法が有効です。

- テレワークの導入

- フリーアドレス化

【もっと詳しく】意外と苦戦しがち?フリーアドレスの失敗事例と原因・対策を解説【失敗しないための導入チェックシートも】

水道光熱費

水道光熱費も比較的削減しやすい固定費です。水道光熱費を減らすには以下の方法が考えられます。

- 電気・ガス・水道の料金プランの見直し

- こまめに節電・節水をする

- 省エネ照明や省電力の機器に買い換える

- 節水機器の導入

広告宣伝費

広告宣伝費は大きな固定費です。今よりも安い広告媒体で代替できないかを検討しましょう。例えば、マス広告は情報の拡散や知名度の向上に有用ですが、効果が測りにくいという欠点があります。一方、デジタル広告は効果の測定がしやすく、細かいターゲッティングがしやすいです。成果報酬型の広告にすることで変動費にすることもできます。マス広告をやめてデジタル広告に切り替えれば広告宣伝費を削減できるかもしれません。また、オウンドメディアやSNS運用など安価に始められるWEB集客を活用するのも良いでしょう。

固定費削減の注意点

はっきりと分けられない費用も多い

固変分解は企業ごとに異なり、固定費なのか変動費なのかはっきりと分けられない費用も多いです。

例えば、広告宣伝費は通常は固定費に分類されますが、リスティング広告やアフィリエイト広告などの成果報酬型の広告は変動費になります。また、人件費は通常は固定費ですが、繁忙期には時間外手当が増えると考えられ変動費的な性質も持つと言えます。これらをどのように固変分解するかは非常に難しいです。

あまりにも厳密に考えようとすると進まなくなってしまうので、ある程度のところで割り切って決めてしまうのがコツです。

「削っていいもの」と「削ってはいけないもの」を見極める

いくら固定費の削減が経営を安定させると言っても、何でもかんでも削ってしまうのは考えものです。例えば人材育成に関わる研修費などを削減してしまうと、社員のスキルが時代遅れになってしまい、生産性が低下してしまう恐れがあります。削って良いものと削ってはいけないものを見極めた上で削減しましょう。

まとめ

経費を固定費と変動費に分ける固変分解は、損益分岐点比率を求めるための重要な指標です。損益分岐点比率がわかれば固定費のおおよその目標値が算出できます。計画的に固定費を削減し、財務状態を改善していきましょう。

【こちらの記事も】固定費を削減したい!オフィス縮小を検討するときのポイント

【参考】『第1部 平成26年度(2014年度)の中小企業・小規模事業者の動向』 / 中小企業庁

*jhphoto、y.uemura、ia19200102、Luce / PIXTA(ピクスタ)