前回は損益計算書の読み方についてレクチャーいたしました。第2回である今回は、貸借対照表とキャッシュフロー計算書の読み方について述べたいと思います。

実は、中小零細企業が実施すべき財務分析において、貸借対照表の読み解き方が自社の経営状態を正しく把握する上での肝になります。融資審査をする銀行側から見た場合も同様のことがいえます。しかし、結局は“型”をきちんと自分のものにすることさえできれば、恐れることはありません。押さえるべき手順とポイントを明確にした上で説明してまいります。最後までお読みいただければ幸いです。

第1回:財務三表が示すモノを理解し、掴むべきポイントを把握、損益計算書を理解する

第2回:貸借対照表とキャッシュフロー計算書を理解し、財務分析の勘所を理解する←今回はここ

第3回:財務三表をどう作りどう分析して経営に活用するのか

それでは第2回の本編に入ります。

目次

貸借対照表における重要箇所3点

貸借対照表を分析するにあたり、何から手をつけてよいのか分からないということはありませんか? 物事の本質はシンプルで、財務分析においての重要箇所は以下の通りです。

- 純資産額

- 現預金

- 銀行借入

この3点の状況を正確に理解すれば、自社の現状をきちんと把握することができるといっても過言ではありません。貸借対照表を見る場合は、この3点を結んだ三角形をイメージするとよいでしょう。また、勘定科目にも重要度があります。この3点はよくも悪くも企業の経営状態を浮き彫りにしてくれます。簡単にそれぞれの数値が意味するものを説明しましょう。

(1)純資産額

その会社の純粋な資産額を表しています。今までの利益の積み重ねです。もしよければ業歴の数字で純資産額を割って計算してみてください。すると、自社が1年あたりに平均で積み上げてきた純利益の額がでます。要は、社員一丸となってきちんと納税をしながら、コツコツと積み上げてきた努力の結晶の値ということです。こう考えると、純資産額に愛着が湧いてこないでしょうか?

(2)現預金

企業の血液であり、体力そのものといえます。「キャッシュイズキング(現金は王様)」という格言もあり、「現金が枯渇しない限り企業は倒産しない!」という原理原則を表しています。とにかく、現預金量の推移は毎月、必ずウォッチし続けなければなりません。これは、経理担当者ではなく経営者自身の仕事です。経理は“経営管理”の略語ですから、経理の仕事は簡単に社員へ任せてよいというものではありません。この点は深く、心に刻んでいただきたいところです。

(3)銀行借入

企業活動は自己資金のみならず、金融機関からの借入も戦略的に事業に投下していくことで、大きな成果を生み出せるというのは周知の事実です。「信用創造機能」と呼び、“レバレッジを効かす”という表現であったりします。当然ながら、借入に依存し過ぎることはよくありません。出している利益額に比べて返済負担が重いと、現預金は減っていくばかりです。まずは、運転資金としての借入額が、月商の何カ月分にあたるのかという視点を持ちましょう。借入水準のレベル感については後述します。

【こちらもおすすめ】貸借対照表とは?作り方や分析法、損益計算書との違いも【わかりやすく解説】

【こちらもおすすめ】エクセルで貸借対照表を作成する

具体的な財務分析手順と尺度

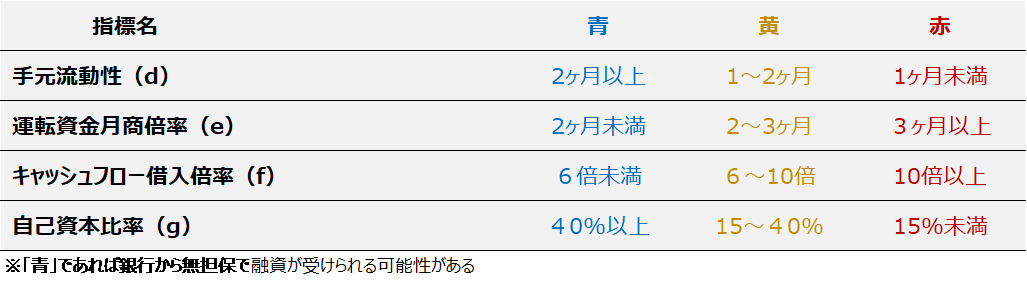

指標は以下の順番でウォッチして、自社の財務的実態を定期的に見きわめましょう。銀行審査の入り口での判断の目線は以下の画像を参考にしてください(青は無担保融資が受けられる可能性あり)。

出典: 経営ノウハウの泉

(1)手元流動性(現預金÷平均月商)

平均月商の何カ月分、決済に使える当座預金や普通預金に現金があるのかという指標です。定期的な支払いに加え、イレギュラーな出費も企業活動では十分あり得るので、一定の余力は常に必要です。以下の水準が自社の状況の判断基準となります。

- 月商2カ月以上は合格水準

- 月商1カ月~2カ月は及第点

- 月商1カ月未満は不合格

融資審査のイメージとして、合格水準が青信号、及第点が黄色信号、不合格水準が赤信号と考えてください(以下同様)。

(2)運転資金月商倍率(運転資金名目での借入合計÷平均月商)

設備資金以外の運転資金としての借入額が、平均月商の何カ月分残っているのかという指標です。ざっくばらんにいえば、借入負担の重さを測る指標です。

- 月商倍率が2カ月未満は合格水準

- 月商倍率が2カ月~3カ月は及第点

- 月商倍率が3カ月以上は不合格水準

(3)キャッシュフロー借入倍率(借入合計÷フリーキャッシュフロー)

長期借入金において返済の元手(原資)となる資金のことをフリーキャッシュフローと呼びます。財務三表のキャッシュフロー計算書とは性質が異なる点をご理解ください。キャッシュフロー借入倍率は“現在の借入を現在の利益の状況で、何年で返済できるのか”を示した、いわば収益力と借入額のバランスを見る指標といえます。

- 6倍未満は合格水準

- 6~10倍は及第点

- 10倍以上は不合格水準

※フリーキャッシュフロー=経常利益+減価償却費-法人税等

(4)自己資本比率(自己資本額÷総資本額×100)

企業の財務的安全性を示す代表格の指標です。諸説ありますが、中小企業において、まずは30%以上を目指すべきと考えます。債務超過の状態(純資産がマイナス)は経営者として“恥”と思っていただきたいです。「個人で資産を有しているから大丈夫」というのは、「法人と個人を切り離して考えよう」とするトレンドにも反しています。予想貸借対照表や承継計画などを持たず、無計画に税の繰り延べ(いわゆる節税)もおすすめできません。利益を出して納税し、純資産を積み上げていくことが経営の王道ではないでしょうか。

- 40%以上は合格水準

- 15%~40%は及第点

- 15%未満は不合格水準

経常運転資金を計算する大切さ

経常運転資金とは、事業を回していく上で必要な資金です。(経常運転資金=売掛金+棚卸資産-買掛金)で計算します。

これを理解することは、経営者として大切です。運転資金は、仕入れと回収のズレから生じるものです。売上がどんどん上がっていけばいくほど、理論上、運転資金は増大しますが、経営者の努力や交渉で支払いを遅く、回収を早くしていけば、運転資金は少なくなっていく可能性もあります。

ただし、現金商売や前受金を多く受け取れる業種でない限り、たいていの業種では運転資金が発生してしまいます。既に借入がある場合は、借入の方法を見直すことで、資金繰りの向上になることもあります。

【こちらもおすすめ】黒字倒産の危険も…資金繰りが苦しい原因の改善方法とは

キャッシュフロー計算書が意味するもの

キャッシュフロー計算書は、期初から期末までの資金の動きを表しています。「1年間の資金の流れ」と簡単に言い換えて覚えておけば問題ないでしょう。キャッシュフロー計算書では3つの収支を把握することができます。

(1)営業キャッシュフロー:シンプルに本業の活動による現金の動きを指します

(2)投資キャッシュフロー:固定資産の取得や有価証券の取得などの投資活動による現金の動きを意味します

(3)財務キャッシュフロー:借入や社債の発行など、資金調達による現金の動きのことをいいます

※ここでのフリーキャッシュフローは、営業CFから投資CFを引いたものであり、その企業が自由に使える現金といい換えることができます。

上場企業においてのキャッシュフロー計算書は、株主のために義務化されており重要です。中小企業においては、資金繰り表の実績表・予定表と一緒に作成すれば、尚よしという状況であると考えられます。ちなみに、より実務的に役に立ちやすいのは資金繰り予定表です。資金繰り予定表の作成は、今後資金調達局面において、コロナ禍後にきちんと事業が回復しているのかシビアに判断される局面に入ってくるので、金融機関への提出が必須となる流れにあります。深くは説明しませんが、年商10億円規模までの中小零細企業にとって、資金繰り予定表を自社で作成できるか否かが経営管理体制の根幹となってくると予想されます。

【こちらもおすすめ】【まずはここから】Excel(エクセル)で簡易キャッシュフロー計算書を作ってみよう

【こちらもおすすめ】エクセルでキャッシュフロー計算書を作成する

最後に

中小企業においても、キャッシュフロー計算書を分析すれば、資金の性質ごとに収支を理解できるので自社の財務状況をタイムリーに把握し、経営向上に大いに役立ちます。次回のコラムはシリーズの第3回であり、最終回となります。キャッシュフロー計算書の分析方法を深堀し、貸借対照表を時価評価に洗い替えし、より精緻な実態把握をする方法などを説明し、実際の経営に活かす方法について述べていく予定です。決算書をどうつくり、どう経営に活かすのかを軸にしますので、第3回もぜひお読みいただければ幸いです。

* freeangle,nonpii,78create,tadamichi,タカス,CORA / PIXTA(ピクスタ)